")

كنت مخطئا في مارس عندما كنت معلن أنه سيكون من الصعب على Nvidia (ناسداك: NVDA) لمواصلة الاحتفاظ بزخمها على ضجيج الذكاء الاصطناعي وحده. بينما لا تزال هناك بعض المخاطر Nvidia ، التوجيه المتفائل الذي كشفت عنه إدارة الشركة الأسبوع الماضي يشير إلى أن هوس السوق بالذكاء الاصطناعي لم ينته بعد. بالنظر إلى أنه في غضون أيام ، زادت القيمة السوقية لشركة Nvidia بأكثر من 200 مليار دولار ، والآن توشك أعمالها على دخول نادي النخبة من الشركات التي تزيد قيمتها السوقية عن 1 تريليون دولار ، فمن المنطقي إلقاء نظرة أخرى على الفرص التي تقدمها صناعة الذكاء الاصطناعي وإعادة تقييم موقفي. لذلك ، تقدم هذه المقالة نظرة جديدة على محفزات النمو المختلفة التي يمكن أن تساعد Nvidia على الاستمرار في تجاوز التوقعات وفي نفس الوقت يسلط الضوء المخاطر المحتملة التي يمكن أن تقتل زخم الشركة وتؤدي إلى انخفاض قيمة أسهم الشركة على المدى القريب.

قطار الضجيج AI يتسارع

الأسبوع الماضي ، نفيديا ذكرت لم تكن نتائج أرباحها للربع الأول مثيرة للإعجاب. على الرغم من أن أعمال مركز بيانات الشركة تمكنت من تحقيق إيرادات قياسية بلغت 4.28 مليار دولار ، إلا أن إجمالي إيرادات Nvidia لهذه الفترة لا يزال منخفضًا بنسبة 13.3٪ على أساس سنوي إلى 7.19 مليار دولار.

على الرغم من ذلك ، تمكن سهم الشركة من الارتفاع إلى أعلى مستوياته على الإطلاق وإضافة أكثر من 200 مليار دولار في رسملة السوق في غضون أيام بفضل التوجيهات المتفائلة للإدارة للربع الثاني. في حين كان الإجماع في الشارع على أن Nvidia ستحقق عائدات تبلغ حوالي 7.11 مليار دولار ، أعلنت إدارة الشركة أنها تتوقع مبيعات تبلغ حوالي 11 مليار دولار خلال الربع الثاني. من المتوقع أن تحقق الشركة هذا الهدف بفضل الزيادة المتوقعة في الطلب على منتجات Nvidia نتيجة لزيادة شعبية أدوات وتطبيقات الذكاء الاصطناعي التي تتطلب وحدات معالجة الرسومات الخاصة بالشركة لتعمل بشكل صحيح.

أداء سعر سهم Nvidia (البحث عن ألفا)

بالنظر إلى مثل هذه الإرشادات المتفائلة ، من الآمن أن نقول إن طفرة الذكاء الاصطناعي المسؤولة في الغالب عن زيادة شعبية التطبيقات المرتبطة بالذكاء الاصطناعي لم تنته بعد. على الرغم من أنه لا تزال هناك خلافات حول TAM لتطبيقات الذكاء الاصطناعي حيث يعتقد بعض المحللين أن سوق الذكاء الاصطناعي التوليدي وحده قد يصل إلى أكثر من 100 مليار دولار بينما يعتقد البعض الآخر أن صناعة الذكاء الاصطناعي الأوسع من المرجح أن تصل قيمتها إلى 1.85 تريليون دولار بحلول عام 2030 ، إلا أنها آمنة. لنفترض أن Nvidia ستستفيد إلى أقصى حد من طفرة الذكاء الاصطناعي هذه.

هذا لأنه بالإضافة إلى وحدات معالجة الرسومات المتقدمة H100 و A100 ، تقدم Nvidia أيضًا عرضًا مكدسًا كاملًا للشركات الاستهلاكية ومقدمي الخدمات السحابية والمؤسسات الأخرى التي تساعدهم على الاستفادة الكاملة من طفرة الذكاء الاصطناعي المستمرة. لهذا السبب توجد بالفعل شائعات تفيد بأنه حتى الرئيس التنفيذي لشركة Tesla (TSLA) Elon Musk قام بشراء الآلاف من وحدات معالجة الرسومات Nvidia لمشروع الذكاء الاصطناعي الخاص به في Twitter ، بينما تشير التقارير الأخيرة إلى أن Nvidia كانت تقدم طلبات توريد إضافية للرقائق في TSMC (TSM) إلى تلبية الطلب المتزايد على رقائقها المتقدمة.

علاوة على ذلك ، خلال مكالمة الأرباح الأخيرة ، صرحت إدارة Nvidia أنها تعتقد أن صناعة مراكز البيانات بأكملها التي تديرها وحدات المعالجة المركزية (CPU) بالكامل اليوم ستبدأ في التحول إلى حوسبة مسرعة GPU أكثر فاعلية وكفاءة في استخدام الطاقة حيث سيصبح الذكاء الاصطناعي التوليدي هم. عبء العمل الأساسي. قد يستغرق الانتقال بحد ذاته 10 سنوات ، مما يخلق فرصًا كبيرة لشركة Nvidia لتحقيق أقصى استفادة من هذا الانتقال حيث من المتوقع أن تزيد مبيعات مركز البيانات بأكبر قدر في الأرباع التالية.

في الوقت نفسه ، يمكن أيضًا استخدام وحدات معالجة الرسومات المتقدمة من Nvidia في عملية تصنيع الشرائح بفضل قدرتها على تقليل التكلفة والطاقة بشكل كبير لصانعي الشرائح الذين يعتمدون بشكل كبير على وحدة المعالجة المركزية. طرح Jensen Huang ، الرئيس التنفيذي لشركة Nvidia مؤخرًا ، هذه الفكرة في حدث رئيسي في صناعة أشباه الموصلات ، مما يشير إلى أن الشركة لديها الكثير من الفرص المختلفة للنمو حيث يستمر قطار الضجيج الخاص بالذكاء الاصطناعي في التسارع.

ما التالي بالنسبة لسعر سهم Nvidia؟

على الرغم من التوجيه المتفائل وفرص النمو المختلفة ، فإن السؤال الحقيقي الآن هو ما إذا كان سهم Nvidia لديه مجال أكبر للنمو أم أن أسهمه تتداول بالقرب من ذروتها. بعد كل شيء ، لا ينبغي أن ننسى أنه بعد التقدير الأخير ، تبلغ قيمة Nvidia الآن ما يقرب من 1 تريليون دولار بسبب حقيقة أن السوق أصبح متحمسًا لأن الشركة ستحقق مبيعات بقيمة 11 مليار دولار في الربع الثاني. أضف إلى كل هذا حقيقة أن إيرادات الشركة قد انخفضت حتى في الربع الأول بينما ارتفعت الهوامش الإجمالية بالكاد وأصبح من الواضح أنه إذا فشلت Nvidia في الوفاء بوعودها في الربع الثاني ، فإن أسهمها ستشهد انخفاضًا كبيرًا في القيمة في مثل هذا السيناريو.

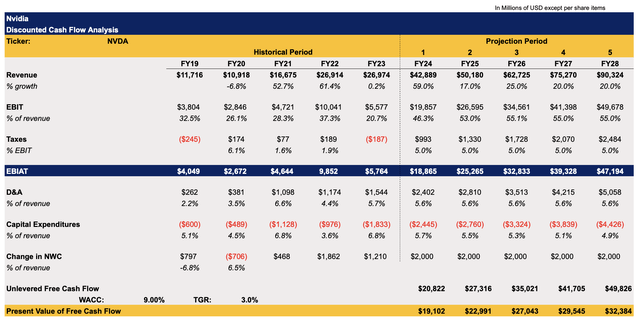

لهذا السبب لمعرفة ما إذا كان هناك المزيد من الاتجاه الصعودي لأسهم Nvidia ، فقد قمت بتحديث نموذج DCF الخاص بي والذي أظهر سابقًا أن القيمة العادلة للشركة هي 172.68 دولارًا للسهم ولم تتضمن أحدث إرشادات متفائلة ونموًا كبيرًا في المبيعات في السنة المالية 24 وما بعده منذ أن تم إجراؤه قبل إصدار أحدث نتائج الأرباح.

يفترض النموذج الجديد أدناه أن معدل نمو صافي أرباح Nvidia في السنة المالية 24 سيرتفع بنسبة 59٪ على أساس سنوي ، وبعد ذلك سينخفض معدل النمو ولكنه يظل في خانة العشرات. تتماشى هذه الافتراضات في الغالب مع توقعات الشارع. وينطبق الشيء نفسه على أرباح السنوات القليلة المقبلة. تظل جميع الافتراضات الأخرى على حالها في الغالب بينما تم زيادة معدل تكاليف العمالة المنزلية من 8٪ إلى 9٪ لتعكس بشكل أفضل واقع الاقتصاد الكلي الجديد.

نموذج DCF الخاص بـ Nvidia (البيانات التاريخية: البحث عن ألفا ، الافتراضات: المؤلف)

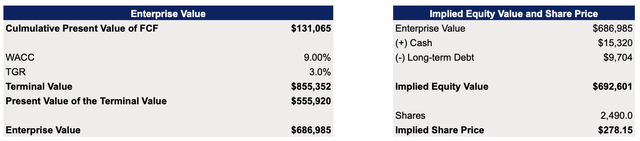

يوضح النموذج المحدث أن القيمة العادلة لـ Nvidia هي 278.15 دولارًا أمريكيًا للسهم الواحد ، وهو ما يعد أعلى بكثير من الحسابات السابقة ولكنه أيضًا أقل من سعر السوق الحالي. ومع ذلك ، هناك بعض الأشياء المهمة التي يجب أخذها في الاعتبار.

نموذج DCF الخاص بـ Nvidia (البيانات التاريخية: البحث عن ألفا ، الافتراضات: المؤلف)

بادئ ذي بدء ، سيكون من الآمن أن نقول إن هذا سيناريو متحفظ نظرًا لوجود احتمالية جيدة أن يكون معدل نمو صافي Nvidia Y / Y أعلى بكثير بعد عام 2024 إذا قامت مراكز البيانات والشركات الأخرى بتسريع عملية استبدال وحدات المعالجة المركزية الخاصة بهم مع وحدات معالجة الرسومات من Nvidia. في الوقت نفسه ، سيؤدي تحسين بيئة الاقتصاد الكلي الشاملة إلى جانب التخفيضات المحتملة في أسعار الفائدة من قبل الاحتياطي الفيدرالي العام المقبل إلى خفض تكلفة رأس المال للشركة. مع معدل تكلفة رأس المال المرتفع بنسبة 8 ٪ ، والذي تم استخدامه في النموذج السابق ، كانت القيمة العادلة لشركة Nvidia تزيد عن 330 دولارًا أمريكيًا للسهم الواحد.

لذلك ، طالما تمكنت Nvidia من الاحتفاظ بزخمها و هيفوق التوقعات بينما يتحسن الاقتصاد الكلي ، فإن الافتراضات الواردة في النموذج أعلاه ستتم مراجعتها وينتج عنها قيمة عادلة أكبر للأعمال التجارية بأكملها. بالنظر إلى أن الإجماع السائد حاليًا هو أن أسهم Nvidia لا تزال تتمتع بتوجه صعودي ، سيكون من الآمن القول إن الافتراضات في نموذجي قد تكون متحفظة للغاية.

هدف سعر توافق Nvidia (البحث عن ألفا)

ومع ذلك ، لا يزال من الصعب تبرير تقييم Nvidia الذي يقارب تريليون دولار في هذا الوقت لأن الشركة تحتاج أولاً إلى الوفاء بوعودها وتوليد 11 مليار دولار على الأقل في المبيعات المتوقعة في الربع الثاني قبل أن نبدأ بشكل واقعي في الحديث عن نمو الإيرادات السنوية المكون من رقمين. معدلات. دعونا لا نتجاهل حقيقة أن أعمال Nvidia بالكاد أظهرت أي نمو في العام الماضي في حين أن المبيعات الإجمالية لصناعة مراكز البيانات حتى متعاقد في عام 2022 على الرغم من حقيقة أن الذكاء الاصطناعي التوليدي قد بدأ بالفعل في اكتساب قوة دفع في ذلك الوقت. أضف إلى ذلك حقيقة أن الإيرادات الإجمالية للشركة انخفضت على أساس سنوي في الربع الأول ، وقد تصبح مخاطر التنفيذ أكبر كابوس لـ Nvidia ، خاصة إذا استمر الاحتياطي الفيدرالي في رفع الأسعار وتعطيل الاقتصاد.

بالإضافة إلى ذلك ، دعونا لا ننسى أن Nvidia بالكاد تدفع أي ضرائب بفضل مؤسسة أعمالها في مختلف الولايات القضائية الخارجية التي تسمح لها بتجنب دفع معدل ضريبة الشركات القياسي في الولايات المتحدة البالغ 21٪. ومع ذلك ، هناك ملف إشارة أنه في السنوات التالية ، فإن الحد الأدنى لمعدل الضريبة العالمي للشركات البالغ 15٪ على وشك أن يتم تنفيذه في جميع أنحاء العالم ، مما قد يضغط على أداء Nvidia الأساسي ويؤثر سلبًا على تقييمها.

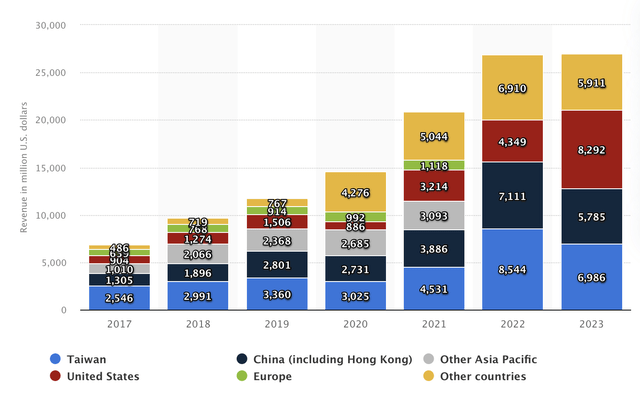

علاوة على ذلك ، لا ينبغي أن ننسى أن Nvidia مع مصممي الرقائق الآخرين يعتمدون بشدة على TSMC لإنتاج رقائقها. نظرًا لوجود مؤشر على أن بكين تهدف إلى أن تكون قادرة على غزو تايوان بحلول عام 2027 ، فهناك خطر يتمثل في أن قدرة Nvidia على إنتاج رقائقها الأكثر تقدمًا ستكون محدودة في حالة اندلاع حرب حتى إذا قامت TSMC بتحويل بعض الإنتاج إلى مصنعها الجديد المبني حديثًا في أريزونا في المستقبل. أضف إلى ذلك حقيقة أن الحرب التجارية الصينية الأمريكية المستمرة قد أثرت سلبًا بالفعل على مبيعات Nvidia في الصين ، والتي تراجعت العام الماضي ، وأصبح من الواضح أن مصمم الرقائق يخاطر بفقدان بعض أسواقه الرئيسية في حالة حدوث مواجهة أخرى من قبل نهاية العقد.

مبيعات Nvidia حسب المنطقة (إحصائيات)

على الرغم من أن الشركة تمكنت من التخفيف من بعض المخاطر والتكيف مع قواعد قيود التصدير الجديدة من خلال بيع إصدارات مخفضة التصنيف من رقائقها الأكثر تقدمًا إلى الصين ، فإن الانتقام المحتمل لواشنطن ضد بكين جنبًا إلى جنب مع تطبيق قواعد الاستثمار الخارجية الجديدة يمكن أن يعيق مع ذلك شركة Nvidia. الجهود المبذولة لتنأى بنفسها تمامًا عن المخاطر الجيوسياسية. لذلك ، قد تؤدي مواجهة أخرى بين القوى الكبرى إلى صعوبة وصول Nvidia إلى أهداف مبيعاتها وتقليل أي ارتفاع محتمل في أسهمها.

الخط السفلي

على الرغم من وجود مخاطر يمكن أن تقتل زخم Nvidia وتقلل من إمكانات نموها ، إلا أنه مع ذلك ، هناك حالة يجب إثبات أن السوق سيستمر في تبرير التقييم العدواني الحالي للشركة طالما أنه قادر على الوفاء بوعوده والاستفادة بشكل كامل من فرص النمو التي تم تسليط الضوء عليها في هذه المقالة.

في حين أنه سيكون هناك وقت يتراجع فيه سعر السهم بعد النمو الهائل الأخير ، لن أحاول حتى التنبؤ بموعد حلول تلك اللحظة حيث ثبت أن السوق غير منطقي كثيرًا في كثير من الأحيان في السنوات الأخيرة . هذا هو السبب في أنني أتابع حركة سعر Nvidia فقط في الوقت الحالي وليس لدي مركز طويل أو قصير في الشركة في هذه المرحلة.