")

أوراكل (بورصة نيويورك: أوركل) بدأت عامها المالي 2025 بالأمس، حيث أعلنت عن نتائج وتوقعات الربع الأول من السنة المالية 2025، مما تسبب في ارتفاع السهم في التداولات الممتدة على أعلى وأسفل بالإضافة إلى إعلان شراكة مع أمازون (أمزن) أوس. نقوم بترقية السهم إلى شراء بعد نتائج الأمس حيث نعتقد الآن أن أطروحتنا المتمثلة في “التحديات على المدى القريب لنمو الخط الأعلى لشركة Oracle بسبب ضعف المؤسسات ومقدمي الخدمات والإنفاق الحكومي” قد انتهت ومرت؛ كان أداء السهم يتماشى نسبيًا مع مؤشر S&P 500 منذ ذلك الحين الرجوع إلى إصدار أقدم فريقان مرة أخرى في أكتوبر. نحن الآن أكثر تفاؤلاً على حسابين. الأول هو التطلع إلى خفض بنك الاحتياطي الفيدرالي المحتمل (والمحتمل للغاية) لأسعار الفائدة في وقت لاحق من هذا الشهر، وهو ما من شأنه أن يدعم التعافي الكلي لعام 2025، وبالتالي تسهيل المؤسسات الضعيفة، ومقدمي الخدمات، والإنفاق الحكومي. مشكلة. والثاني هو استراتيجية ORCL للسحابة المتعددة، والتي تندرج تحت مظلتها: اتفاقيات السحابة المتعددة مع Microsoft وGoogle وAWS، وزيادة التزام الأداء المتبقي أو RPO، وارتفاع النفقات الرأسمالية للسنة المالية 25. نحن نرى رياحًا مواتية قائمة من شأنها أن تتيح نموًا أعلى للإيرادات في السنة المالية 25 لشركة ORCL وتؤدي إلى أداء متفوق مقابل مؤشر S&P 500.

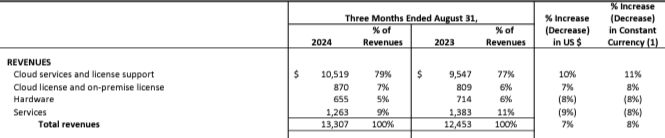

خلال هذا الربع، أعلنت ORCL عن ارتفاع الإيرادات بنسبة 8% على أساس سنوي إلى 13.31 مليار دولار، متجاوزة التوقعات البالغة 13.23 مليار دولار، وربحية السهم المعدلة البالغة 1.39 دولار مقابل 1.32 دولار المتوقعة. ارتفع صافي الدخل إلى 2.93 مليار دولار، مقارنة بـ 2.42 مليار دولار في الربع نفسه من العام الماضي. تعد الخدمات السحابية أكبر أعمال الشركة، حيث تشكل 79% من إجمالي الإيرادات، كما هو موضح في لقطة بيان الأرباح أدناه. أفادت الشركة أن إيرادات الخدمات السحابية ودعم التراخيص زادت بنسبة 11% على أساس سنوي لتصل إلى 10.5 مليار دولار، مع الإشارة إلى الإدارة “التطبيقات السحابية الإستراتيجية وقاعدة البيانات الذاتية وOCI” كمحركات. تشير OCI إلى Oracle Cloud Infrastructure، التي أظهرت نموًا مذهلاً في إيرادات الاستهلاك، بزيادة 56%، مع “استمرار الطلب في تجاوز العرض”. إن تعليق الإدارة حول الشهية لعروضها السحابية من الجيل الثاني، OCI، إلى جانب شراكات Google وMicrosoft وAWS، يقودنا إلى الاعتقاد بأن هناك المزيد من المفاجآت المحتملة لإيرادات ORCL السحابية في عام 2025. وفي يوم الاثنين، أعلنت الشركة عن الإطلاق من Oracle Database@AWS، والذي “سيوفر للعملاء تجربة موحدة بين Oracle Cloud Infrastructure (OCI) وAWS، مما يوفر إدارة مبسطة لقاعدة البيانات، والفواتير، ودعم العملاء الموحد.” سيسمح هذا أيضًا للعملاء بربط بيانات مؤسستهم في قاعدة بيانات Oracle الخاصة بهم بالتطبيقات التي تعمل على AWS، مما يوفر نطاقًا أكبر لأعمال ORCL.

أوركل 1QFY25

تعد التزامات الأداء المتبقية لشركة ORCL دليلاً على الزخم الصحي، مع ارتفاع RPO بنسبة 53٪ خلال الربع إلى 99 مليار دولار؛ وهذا أمر مثير للإعجاب بسبب شيئين: في الربع الأخير، ارتفع RPO بنسبة 44٪ ليصل إلى 98 مليار دولار، لذلك نشهد نموًا متسلسلًا في RPO. ثانياً، تأتي الزيادة المتتابعة على النقيض من الانخفاض الموسمي المعتاد. وهذا ما قالته الإدارة حول النقطة الثانية:

“بينما نشهد عادةً انخفاضًا موسميًا في RPO في الربع الأول، فقد وقعنا العديد من الصفقات الكبيرة في الربع الماضي، مما أدى إلى زيادة متتالية في RPO مقارنة بالانخفاض الذي نشهده عادةً بناءً على تجربتنا على مدى السنوات الخمس الماضية.”

نعتقد أن ضخامة الأعمال المتراكمة وخط الأنابيب لشركة ORCL تُظهر زخمها حتى عام 2025، مدعومة ببيئة أسعار فائدة أكثر صحة وانخفاض الضغط على ميزانيات المؤسسة. يعود الكثير من نمو RPO خلال هذا الربع إلى السحابة، مع نمو Cloud RPO بأكثر من 80٪. آخر مرة شهدت فيها ORCL ارتفاعًا متسلسلًا في RPO كانت بسبب الاستحواذ على Cerner، في حين أن هذا الربع كان من OCI (ثلاثة أرباعه). يقودنا هذا إلى الاعتقاد بأن هناك إمكانات صعودية أكبر من OCI، على الرغم من المخاوف بشأن هوامش OCI حيث تقوم الإدارة بتوسيع نطاق الأعمال من خلال اتفاقياتها السحابية المتعددة.

تستعد شركة ORCL بالتأكيد للإنفاق على الطلب المذكور؛ أنفقت الشركة 2.3 مليار دولار على النفقات الرأسمالية لهذا الربع و”تتوقع أن تكون النفقات الرأسمالية للسنة المالية 2025 ضعف ما كانت عليه في السنة المالية 2024.” يعد ارتفاع النفقات الرأسمالية المتوقعة للسنة المالية 25 أمرًا مهمًا لأنه يخفف من أي علامات استفهام حول كيفية تخطيط ORCL لتحقيق أهدافها المحددة للربع الثاني والسنة المالية 25. بالنسبة للربع القادم، تتوقع الإدارة نمو إجمالي الإيرادات بنسبة 8% إلى 10% وإجمالي نمو إيرادات السحابة بنسبة 24% إلى 26%. السبب وراء إمكانية زيادة النفقات الرأسمالية في تحقيق نتائج أفضل هو أنها ستسمح بتوسيع سعة OCI لتتناسب مع نمو سحابة RPO بنسبة 52٪.

التقييم والكلمة في وول ستريت

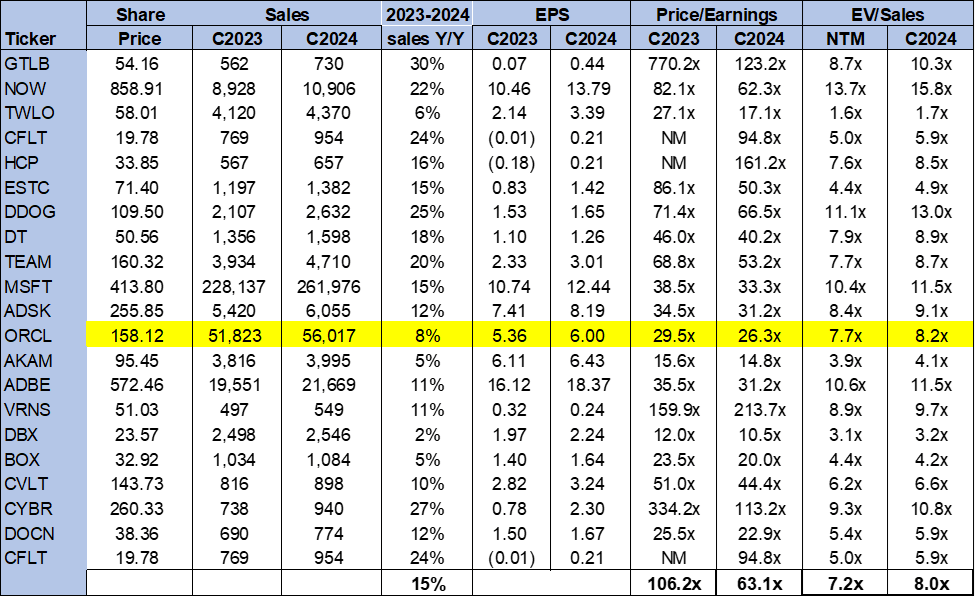

لا يزال سهم ORCL ذو قيمة عادلة، في رأينا. على أساس السعر إلى الربحية، يتم تداول السهم عند 26.3x C2024 مقابل متوسط مجموعة النظراء البالغ 63.1x ونسبته البالغة 19.3x في مذكرتنا لشهر ديسمبر. يتم تداول السهم عند 8.2x C2024 EV / Sales مقارنة بمتوسط المجموعة البالغ 8.0x وتم تعديله صعودًا من نسبته السابقة البالغة 6.9x عندما كتبنا آخر مرة عن السهم في ديسمبر. لقد نصحنا المستثمرين “بانتظار دليل على التعافي في المؤسسات و/أو مقدمي الخدمات و/أو الحكومة قبل العودة إلى الأسهم في عام 2024″، ونعتقد أن العلامات موجودة هنا مع الاتفاقيات المعلنة مع الشركات فائقة التوسع بالإضافة إلى التخفيضات المتوقعة من بنك الاحتياطي الفيدرالي.

يوضح الرسم البياني التالي تقييم ORCL مقابل متوسط مجموعة النظراء.

إيجابيات الأسهم التقنية

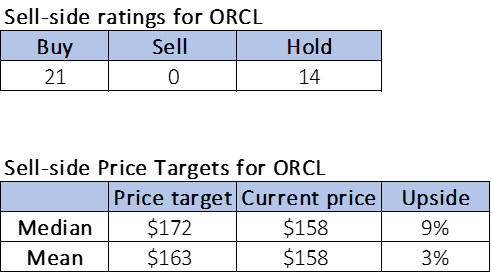

تحولت وول ستريت إلى معنويات أكثر صعودية بشأن السهم منذ مذكرتنا في ديسمبر. من بين 35 محللًا يغطون الأسهم، تم تصنيف 21 منهم على أنها شراء، والباقي على تصنيف الاحتفاظ. ويقارن هذا بـ 17 تقييمًا للشراء و16 تصنيفًا للاحتفاظ في ديسمبر. تم تحديد أهداف السعر في جانب البيع لهدف متوسط قدره 172 دولارًا ومتوسطًا قدره 163 دولارًا، بينما يتداول السهم عند 158 دولارًا. وهذا يترجم إلى ارتفاع محتمل بنسبة 3٪ إلى 9٪. توضح الرسوم البيانية التالية تقييمات جانب البيع وأهداف الأسعار الخاصة بشركة ORCL.

إيجابيات الأسهم التقنية

ما يجب القيام به مع الأسهم

نحن أكثر إيجابية بشأن توجه ORCL إلى العام المالي 25. إن النمو المتسلسل لـ RPO لـ ORCL، وتوقعات النفقات الرأسمالية المرتفعة، والشراكة المعلنة يوم الاثنين يقودنا إلى الاعتقاد بأن نتائج هذا الربع لم تكن ضربة لمرة واحدة ولكنها تحول إلى المرحلة التالية من النمو لعام 2025. ونتوقع أن تكون ORCL في وضع أفضل تحقيق طموحاتها في البنية التحتية للذكاء الاصطناعي في عام 2025، لا سيما بسبب موقعها مع لاعبين أكبر، مثل أمازون. نرى براعم خضراء لـ ORCL في الساعة الواحدة و25 دقيقة ونوصي المستثمرين بوضع ORCL على رادارهم للعام المقبل.