")

ملخص الاستثمار

إعادة تسعير سريعة للقيمة السوقية لشركة OraSure Technologies، Inc. (ناسداك: أوسور) بعد الربع الأول من السنة المالية 2013 ، فتحت الأبواب لنقطة شراء جذابة للغاية في تقديري. OSUR كان في عالم الأسهم الخاص بي منذ عام 2021 مع تصنيفات متباينة على طول الطريق ، تم تعديلها مؤخرًا إلى شراء في فبراير. للتذكير بما تغير في أطروحة الاستثمار:

- بناء الزخم الأساسي عبر المحفظة الأساسية مع تضاؤل عائدات Covid-19 ، وهو أمر مهم جدًا لمزيج الهامش وتنويع معدل الدوران.

- وضعت الشركة نصب عينيها توسيع نطاق العروض الأساسية وصادرت عقدين حكوميين جديدين في الربع الماضي لتزويدها باختبار InteliSwab.

- سجل خط أعلى بلغ 123 ملم في الربع الأخير مع معدل نمو 94٪ على أساس سنوي يسحب إلى 40٪ هامش إجمالي. مع نمو الإيرادات ، أعتقد أن هذا يمكن أن يمتد إلى أعلى مع وفورات الحجم والكفاءات الأخرى.

- الإدارة تستثمر جميع الأرباح المتعلقة بـ Covid-19 في الأعمال التجارية لتمويل مبادرات النمو المستقبلية.

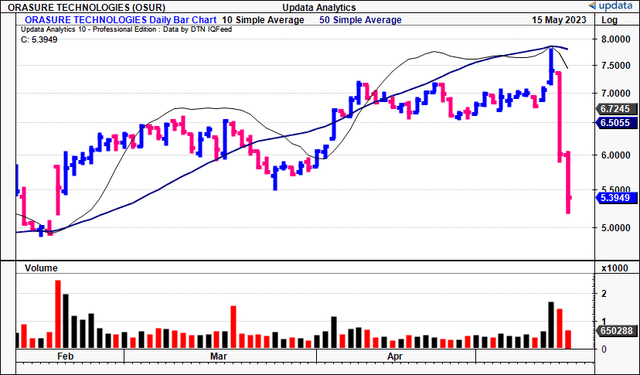

بالانتقال إلى أحدث مجموعة من الأرقام ، هناك العديد من نقاط الحديث التي يجب مناقشتها. مع ارتفاع أرباح ما بعد الضريبة ، جنبًا إلى جنب مع إجمالي الربحية ، يمكن لـ OSUR الآن فتح رأس مال المخاطرة على أساس آجل وإرسال الأموال النقدية إلى مساهميها أو الاحتفاظ بالأرباح لإعادة الاستثمار من أجل النمو المستقبلي. للأسف ، مع عمليات البيع قصيرة الأجل التي لوحظت في الشكل 1 ، هناك الآن اختلال خطير في توقعات السوق مع تداول الشركة الآن بأرباح آجلة 15 ضعفًا و 1 ضعف القيمة الدفترية ، 45٪ و 58٪ أقل من القطاع على التوالي. Net-net ، ما زلت أقوم بتقييم OSUR للشراء وأتطلع إلى علامات 7.20 دولار – 8 دولارات كأهداف السعر التالية.

تين. 1

تحديث البيانات

تصنيف أرباح الربع الأول

إذا نظرنا مباشرة إلى الربع ، فإن مقطع InteliSwab (“IS”) هو أول نقطة نقاش رئيسية. تلاحظ الإدارة أنها تغلق خطوط إنتاج IS الخارجية لتوفير الهامش وإلغاء رسوم الشحن الخارجية من تكلفة الإنتاج. قد يكون هذا توفيرًا مفيدًا وقد لا يكون كذلك. أولاً ، ستخفض الرسوم الرأسمالية لتنظيم الدولة الإسلامية في الجزء السابق للولايات المتحدة. ثانيًا ، يمكن أن يسحب بعض الضغط من الهامش الإجمالي من خلال هيكل التكلفة المعدل. ومع ذلك ، فقد يؤدي أيضًا إلى إعاقة الإنتاج وبالتالي تقليل حجم خط التشغيل في المستقبل. سيكون قرارًا رئيسيًا لمراقبة التطلع إلى الأمام.

1. توزيع الدخل

وفي الوقت نفسه ، سجلت الشركة 155 مليون دولار من الإيرادات الفصلية ، وهو جدول نمو هائل بنسبة 129٪ على أساس سنوي ، وهو أيضًا رقم قياسي للشركة. كما ذكرنا سابقًا ، فإن IS هو أكبر محرك للارتفاعات في الخط العلوي لـ OSUR في هذه المرحلة. جاء مع 118 ملم في حجم مبيعات IS مقابل 22 ملم في العام السابق ، ونمو 434 ٪ لهذه الفترة. كان هذا مدفوعًا بالطلب مقابل. التسعير ، وبدأت الأحجام في التناقص في نهاية الربع الثاني على ما يبدو.

تشمل الملاحظات الرئيسية الأخرى ما يلي:

- حتى مع نمو الإيرادات ، شهد OSUR تخفيفًا للضغط على الهامش بمقدار 150 نقطة أساس في الثانية إلى 42.5٪.

- سيساعد ذلك خطة توفير التكاليف (التي تمت مناقشتها لاحقًا) حيث تأمل في توفير 0.50 دولار لكل اختبار في الإجمالي.

- الرقم الإجمالي أقل من هامش القطاع ولكنه تراجع إلى نطاق السنة المالية 20-21 كما هو موضح في الشكل 2. هنا ، يتم توضيح الهامش الإجمالي كدالة للإيرادات على أساس TTM المتجدد.

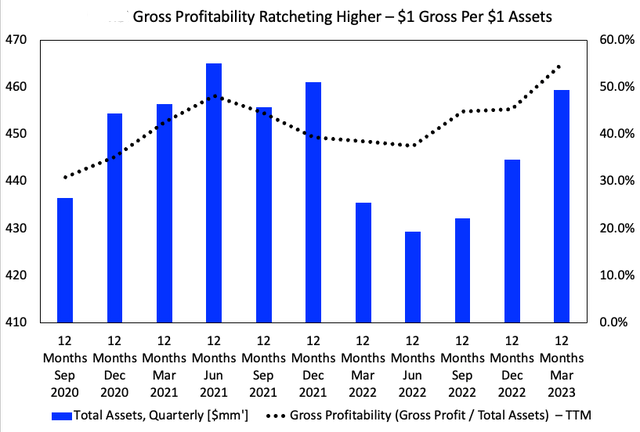

- عند التعامل مع إجمالي الربح كدالة لإنتاجية رأس المال ، سترى أن إجمالي الربحية قد تراجعت من أدنى مستوياتها في عامين مع زيادات متتابعة منذ يونيو 2022. هنا ، يتم قياس إجمالي الأرباح حسب إجمالي الأصول. يظهر أن OSUR ينتج الآن 0.55 دولار لكل 1 دولار من الأصول.

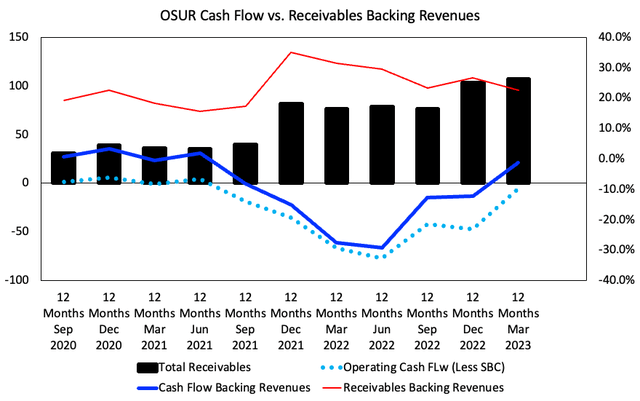

بالنظر إلى هذه النقاط ، تعتبر جودة الإيرادات أمرًا بالغ الأهمية. بطبيعة الحال ، نظرًا لنمو الإيرادات ، زاد إجمالي المستحقات التي تدعم الإيرادات المنصوص عليها في النمو بشكل ملحوظ فوق أعلى مستوياته في عامين في وقت كتابة هذا التقرير. يبقى عند ~ 20-25 ٪ من حجم التداول. لذلك فإنه من دواعي سرورنا أن نرى اتجاهات التدفق النقدي التشغيلي تتجعد عائدة نحو المدى الطويل (الشكل 3). هنا ، يمكنك أن ترى أن OSUR تولد المزيد من OCF لكل وحدة من الإيرادات في الأرباع الثلاثة الماضية ، على أساس TTM المتداول. سيكون تقارب حجم المستحقات مع معدل دوران دعم OCF اتجاهًا إيجابيًا يجب البحث عنه في السنة المالية 2013 في رأيي.

وباعتبارها رياحًا خلفية إضافية ، من المقرر أن تجمع الشركة مبلغًا صافًا قدره 40 ملمًا من المدفوعات البارزة بموجب المناقصات الحكومية بحلول نهاية هذا العام. الميزة الإضافية هنا هي المصداقية من تحقيق جميع الإنجازات بموجب عقد الحكومة. إذا حققت هذه الأهداف بنجاح ، فهناك مجال لمزيد من العمل بعقود ثابتة أسفل السطر الذي أقدره.

تين. 2

البيانات: OSUR 10-K’s

تين. 3

البيانات: OSUR 10-K’s

2. توفير التكاليف

نقطة الحديث الثانية ، التي تم أخذها من الربع الأخير (والتي تمت مناقشتها في المنشور الأخير) ، هي خطة توفير التكاليف. جزء من هذا هو إغلاق خطوط IS الخارجية اليدوية ، حيث يمكنها التركيز بالكامل على الإنتاج في الولايات المتحدة. وبهذا ، تأمل في الوصول إلى التدفق النقدي التشغيلي المتساوي بحلول السنة المالية 24. يأتي هذا بعد تصميم إعادة تغليف IS الذي اكتمل في مارس. قام OSUR بهذا لتحرير الهامش الإجمالي وتقليص حجم الأرباح والخسائر. كما ذكرنا ، فإنها تأمل في تحقيق توفير في التكلفة قدره 0.50 دولار لكل وحدة من القيام بذلك ، مما قد يؤدي إلى توفير كبير بمرور الوقت.

علاوة على ذلك ، مع هذه الإجراءات ، يتم تقليل القوى العاملة غير المنتجة بنسبة 11 ٪. Net-net ، تأمل في تحرير ما يقرب من 15 مليون دولار من السيولة الإضافية من تدابير توفير التكاليف هذه ، وأنا أقترح تتبع هذا التطلع عن كثب.

بالنظر إلى إنتاجية رأس المال ، فإن النقاط التالية ذات صلة بالمناقشة:

- زادت كثافة NWC بحوالي 38 مم تقريبًا للربع (152 مم سنويًا) نتيجة لطلب IS الذي تمت مواجهته.

- سيخلق هذا رياحًا خلفية حيث يتحول إلى النقد خلال الفترات القادمة ، مما يساعد على الربحية.

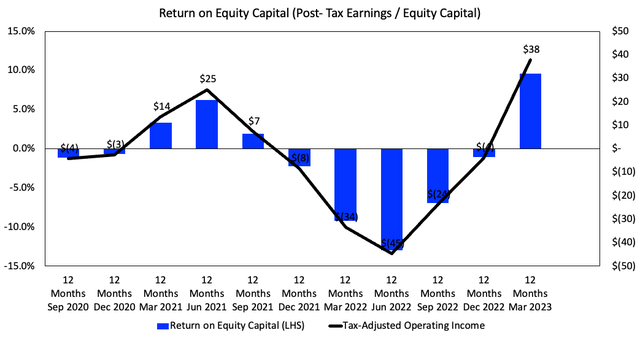

- مع عدم وجود ديون ، فإن حملة الأسهم هم المزود الوحيد لرأس المال. ويلاحظ في الشكل 3. الدخل التشغيلي المعدل بالضريبة لـ TTM والذي تم إنتاجه منذ الربع الثالث من السنة المالية 2020. ويظهر هذا مقابل العائد على رأس المال السهمي ، محسوبًا على أنه أرباح ما بعد الضريبة TTM المتولدة كل ربع سنة مقسومة على القيمة الدفترية لحقوق الملكية كل ربع سنة. يمكنك أن ترى الارتفاع السريع من يونيو FY’22 ، بما يتوافق مع انعكاس في سعر السهم. لا ينبغي استبعاد هذا التحول في الربحية. أنتجت 38 مليون دولار من أرباح المخلفات بعد خصم الضرائب في الربع الأخير وهو أعلى مستوى في عامين.

تين. 3

البيانات: المؤلف ، ملفات OSUR SEC

3. الميزانية الرأسمالية

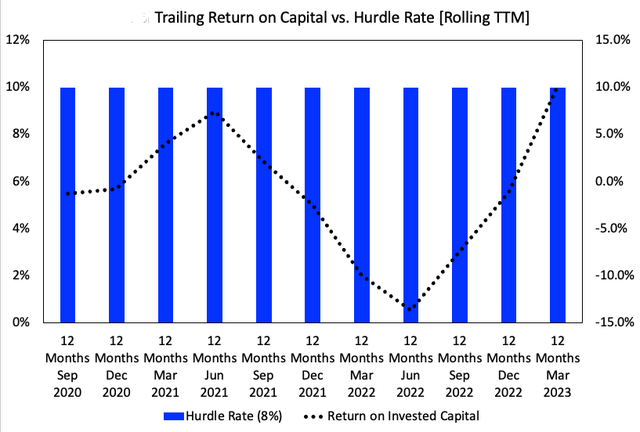

فيما يتعلق برأس المال الذي استخدمته ، دفعت القفزة في NOPAT عائد استثمارات OSUR مرة أخرى فوق معدل العقبة. يتم ملاحظة التقلبات الدورية في العائد على رأس المال الحالي المعرض للخطر في الشكل 4. يتم عرض TTM NOPAT الخاص بالشركة مقابل رأس المال المستثمر بالكامل ، بما في ذلك تعديلات البحث والتطوير والشهرة والاستثمارات غير الملموسة ، كل فترة. ويقارن هذا بمعدل عقبة بنسبة 10٪ لملاحظة التغيير في الأرباح الاقتصادية التي ينتجها OSUR كل ربع سنة ، حتى الربع الأول من السنة المالية 23.

والجدير بالذكر أن المستثمرين تعاملوا مع الربحية الاقتصادية في الربع الأخير. حققت الشركة ربحًا اقتصاديًا بمقدار 230 نقطة أساس أعلى من معدل عقبة 8٪ الموضح. هذا جزء لا يتجزأ من OSUR التي تخلق قيمة للمساهمين في الفترات المستقبلية. يجب أن تكون قيمة 1 دولار أكثر ربحية في أيدي الشركة مقابل المستثمرين. الطريقة الوحيدة التي يمكن أن يحدث بها ذلك حقًا هي أن تظل عائدات رأس المال المستثمر أعلى من معدل العقبة (10٪ في هذه الحالة).

تين. 4

البيانات: المؤلف ، ملفات OSUR SEC

أخيرًا فيما يتعلق بموازنة رأس المال ، أود أن أشير إلى أن OSUR أكمل 3 شراكات تجارية جديدة في الربع الأول. هذه تتبع تشخيصات Quest وإعلانات Grifol المنشورة مؤخرًا (راجع منشور Quest الخاص بي من فبراير هنا).

الأول ، صفقة DX Enriched ، والتي هي في الواقع ترويج مشترك لجهاز الشركة Colli-Pee. سيطور حلول خزعة سائلة متنوعة باستخدام بول الفراغ الأول (“FVU”). من المعروف أن FVU ينتج مؤشرات حيوية أكثر فاعلية لفحوصات مختلفة.

ثانيًا ، وقعت أيضًا أوراقًا مع Ziwig للمساعدة في تسويق Ziwig Endotes. هذا ابتكار جديد لتشخيص الانتباذ البطاني الرحمي ، يروج له الفرنسيون Ziwig لاستخدام الرنا الميكروي اللعابي. هناك أهمية هنا ، لأنه يمكن أن يستغرق تشخيص الانتباذ البطاني الرحمي ثماني سنوات ، لذلك هناك حاجة كبيرة لم تتم تلبيتها على جبهة التشخيص داخل هذا المرض ، والذي يحتوي على العديد من الاختلافات بالمناسبة.

ثالثًا ، الصفقة مع Novozymes لدعم التطوير السريري لخط BiomeFx. هذا اختبار ميكروبيوم يستخدم ميكروبيوم الأمعاء والمهبل من أجل تعزيز الصحة. سأراقب هذا عن كثب. في رأيي ، هذا واسع إلى حد ما من عروض OSUR الأساسية ، ويمكن أن يوسع نطاق التعرض لقوائم الفحص البديلة التي تضغط على الشركة في العديد من الأسواق المجاورة.

بشكل جماعي ، تسلط هذه الصفقات الضوء على تركيز OSUR على المواءمة مع الأدوات الدقيقة ، وهي سوق غير مخدومة حاليًا في رأيي. ومن ثم ، هناك مجال لهذه الصفقات لإضافة قيمة أسفل الخط.

4. التوقعات

عند الحديث عن التقديرات المستقبلية ، فإن الإدارة تتوقع ما بين 25 إلى 30 مليون دولار من عائدات تنظيم الدولة في الربع الثاني من السنة المالية 2013. لاحظ أن هذا عاد جيدًا من 118 ملم دولارًا التي لوحظت في الربع الأول ، ولكن كان متوقعًا كثيرًا. سنويًا ، يمكن أن يصل إلى 75 دولارًا – 100 ملم لهذا العام (باستثناء نتيجة الربع الأول). كما أنها تتوقع 67 ملم في إيرادات الربع الثاني في الطرف العلوي من النطاق ، 268 ملم سنويًا.

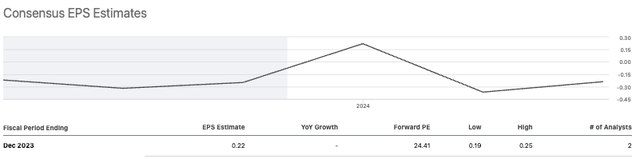

تين. 5 – تقديرات إجماع OSUR EPS

البيانات: البحث عن ألفا

أنا أتفق مع هذه الأرقام وأعتقد أن الشركة يمكنها تحقيق مبيعات تتراوح بين 320 دولارًا و 330 ملمًا هذا العام ، وسحبها إلى 0.20 دولارًا – 0.25 دولارًا في EPS. لاحظ أن مشروع الإجماع هو مسار مشابه (الشكل 5) يقودني إلى التساؤل عما هو متوقع بالفعل في سعر سهم OSUR. أي ما هو متوقع بالسعر الحالي ، وإذا كان هناك أي شيء ، فما الذي يمكن أن يكون مفقودًا من هذه التوقعات.

5. التقييم

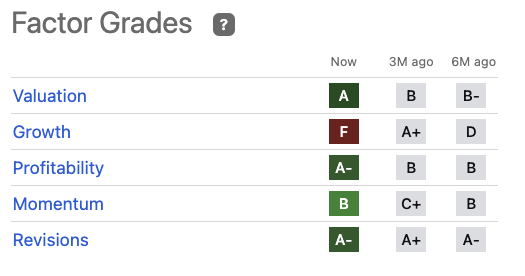

يتم تسعير الأسهم بأرباح آجلة تبلغ 16 ضعفًا ، بخصم 17٪ من مضاعف 19.5 ضعفًا للقطاع. سيكون من دواعي سرورنا أيضًا أن ترى سعر OSUR بقيمة دفترية 1x ، مما يجعل عائد حقوق الملكية المتأخر بنسبة 7-8٪ يبدو أكثر جاذبية كعائد على حقوق الملكية للمستثمر عند هذا المضاعف. لقد حصلنا أيضًا على الشركة عند 6x آجل EBITDA وهذه سرقة في رأيي ، ناهيك عن خصم 24 ٪ للقطاع أيضًا. بناءً على هذه الأسس ، ليس من المستغرب أن ترى الشركة مصنفة في الفئة العليا للتقييم في درجات العوامل الكمية.

تين. 6 – تصنيفات عامل الكم OSUR

البيانات: البحث عن ألفا

سأكون مرتاحًا مع معدل خصم بنسبة 12 ٪ في تسعير OSUR نظرًا للمتوسطات طويلة الأجل في السوق وعامل المخاطرة للتخلي عن العائد الحالي بنسبة 3-4 ٪ بسعر خالي من المخاطر للاستثمار هنا بدلاً من ذلك. سأقوم ببعض الاستدلالات من هذا ، لقياس ما يتوقعه السوق:

- بافتراض عدم وجود نمو ، بمعدل عقبة 12٪ ، يتوقع السوق حوالي 50 مم من الأرباح قبل الضرائب من OSUR هذا العام ، مما يجعلك تصل إلى نطاق تقييم السوق من 400 إلى 415 مم (49 دولارًا / 0.12 = 408 دولارات). سيكون هناك بعض الانحراف في كلا الاتجاهين في هذا الشأن.

- ويفترض هذا نموًا بنسبة 42٪ في الأرباح قبل احتساب الفوائد والضرائب السنوية من السنة المالية 22 إلى 2013 ، مما يشير إلى أن السوق لديه توقعات نمو عالية جدًا للشركة.

- أعتقد أن هناك مجالًا لأن يتفوق OSUR على هذه التوقعات وتدعو أرقامي إلى الحصول على 60 مم من الدخل قبل الضرائب في السنة المالية 23 مما يجعل الشركة أقرب إلى 500 مم في السنة المالية 23.

- بالنظر إلى المستقبل ، أود أن أدعو إلى معدل نمو سنوي مركب بنسبة 8٪ على رقم العائد قبل احتساب الفوائد والضرائب حتى السنة المالية 25. يستدعي ذلك قيمة سوقية تبلغ 629 مم لـ OSUR (8.30 دولارًا أمريكيًا للسهم) ومن المحتمل أن يكون هذا هو ما يفتقده السوق. حتى معدل النمو السنوي المركب بنسبة 3 ٪ على مدار العامين المقبلين ، تقدر قيمة الشركة بقيمة سوقية تبلغ 546 ملم (60 × 1.03 ^ 3) /0.12 = 546 دولارًا).

بأي حال من الأحوال ، إذا كان OSUR يولد في الواقع نمو الأرباح الموضح أعلاه ، فإن صافي القيمة الحالية لقيمته السوقية المستقبلية أعلى مما هو عليه حاليًا ، بافتراض معدل الخصم البالغ 12٪. حتى مع تقديرات نمو الأرباح السنوية المتحفظة بنسبة 3٪ ، فإنني أحصل على 34٪ زيادة محتملة في وقت كتابة هذا التقرير (546 دولارًا أمريكيًا / 407 دولارًا أمريكيًا – 1 = 0.34 دولارًا أمريكيًا). هذا داعم للشراء.

خاتمة

باختصار ، هناك نقاط انعطاف متعددة تضيف وزنًا صعوديًا إلى النقاش حول الاستثمار في OSUR في رأيي. ومن أهم هذه الاتجاهات الربحية الإجمالية والتقييمات الداعمة للغاية. سأطالب بتحديد سقف سوقي إذا كان 630 مم (8.30 دولارًا أمريكيًا للسهم) إذا كان بإمكان OSUR الوصول إلى 60 مم من الدخل قبل الضرائب هذا العام ومضاعفة هذه الأرباح بنسبة 8٪ سنويًا حتى عام 2025 ، وهدف عائد بنسبة 54٪ (7.20 دولارًا أمريكيًا للسهم) ). حتى مع الأرقام المتحفظة ، فإنني أتطلع إلى ارتفاع 30-35٪ ، بافتراض أن السوق هو حكم دقيق للقيمة العادلة بمرور الوقت ، ومعدل خصم 12٪. في هذا السياق ، هناك أدلة كثيرة في نفسيتي الاستثمارية لمواصلة تصنيف الشراء على OSUR.