")

مقدمة

التكنولوجيا الحيوية PDS (ناسداك: PDSB) ، أو “PDS Biotech” ، يطور علاجات مناعية للسرطانات المستهدفة والأمراض المعدية باستخدام تقنيات خاصة مثل Versamune و Infectimune. تحفز هذه العلاجات إنتاج الخلايا التائية القاتلة CD4 و CD8 ، مما قد يتجاوز الفعالية من العلاجات المناعية الموجودة. يستهدف خط أنابيب الشركة مجموعة من السرطانات ، بما في ذلك أنواع فيروس الورم الحليمي البشري الإيجابية والمنتشرة ، ويصمم لقاحات قادرة على الاستجابات المناعية الدائمة ، مما يجعلها قابلة للتطبيق على لقاحات الإنفلونزا الشاملة.

في تحليلي السابق ، سلطت الضوء على إمكانات PDS Biotech وعلاجها المناعي المبتكر ، PDS0101 ، في علاج السرطانات الإيجابية لفيروس الورم الحليمي البشري. كانت النتائج الأولية من تجربة المرحلة الثانية مشجعة ، مما يدل على فعالية العلاج المعززة وملف تعريف أمان ملائم. ومع ذلك ، نصحت بالحذر واقترحت انتظار انتهاء المحاكمة قبل استخلاص نتائج نهائية. كان من المهم مراقبة خط الأنابيب الخاص بهم ، لا سيما تجربة المرحلة 3 القادمة.

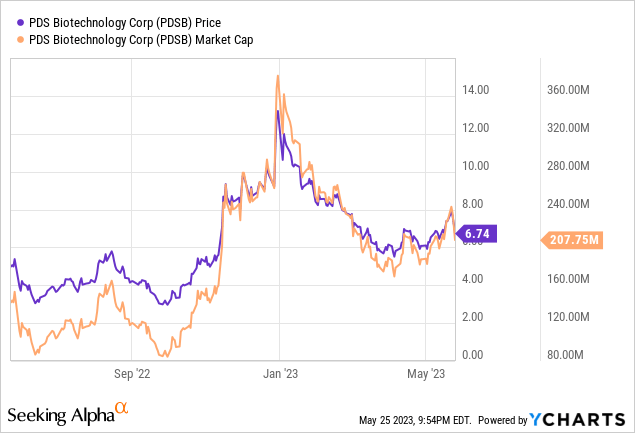

بالنظر إلى رصيدها النقدي المستقر ، والمتوقع أن تستمر العمليات حتى الربع الثالث من عام 2024 ، يبدو أن PDS Biotech يمثل فرصة استثمارية جذابة ، وإن كان بمستوى أعلى من المخاطر. في سياق محفظة متنوعة ، أوصي باعتبارها “شراء” مضاربة. منذ توصيتي “الشراء” التخمينية في أبريل ، أظهر سهم PDSB زيادة في القيمة بنسبة 17٪ اعتبارًا من إغلاق السوق في 25 مايو.

التطورات الأخيرة: في 25 مايو ، بعد إغلاق السوق ، أبلغت PDS Biotech عن بيانات أولية تشير إلى أن معدل البقاء على قيد الحياة لمدة 12 شهرًا يبلغ 87 ٪ في المرضى الذين يعانون من سرطان الرأس والرقبة الذين عولجوا بمزيج من PDS0101 و Keytruda (بيمبروليزوماب). بعد هذه الأخبار ، ارتفع سهم PDS Biotech بنسبة 31.7 ٪ ، إلى 8.85 دولار / سهم ، في فترة التداول بعد الإقفال.

المقال التالي يطلع المستثمرين في ضوء هذه التطورات الأخيرة.

البيانات المالية Q1 2023

دعنا أولاً نراجع أحدث تقرير مالي للشركة. في الربع الأول من عام 2023 ، أبلغت PDS Biotech عن خسارة صافية بلغت حوالي 9.7 مليون دولار ، أو 0.32 دولار للسهم ، بزيادة عن خسارة 8.5 مليون دولار في الربع الأول من عام 2022. ويعزى هذا الارتفاع إلى الموظفين ، والدراسات السريرية ، والشؤون الطبية ، وتكاليف التصنيع. ارتفعت نفقات البحث والتطوير إلى 5.8 مليون دولار من 5.2 مليون دولار ، في حين ارتفعت المصروفات العمومية والإدارية إلى 3.6 مليون دولار من 3.3 مليون دولار. ارتفع إجمالي مصروفات التشغيل إلى 9.4 مليون دولار. اعتبارًا من مارس 2023 ، كان لدى نظام التوزيع العام حوالي 65.2 مليون دولار نقدًا ، وهو ما يكفي لتمويل العمليات والبحث والتطوير حتى الربع الثالث من عام 2024.

نتائج واعدة من دراسة VERSATILE-002

تم تصميم دراسة VERSATILE-002 ، وهي مرحلة 2 ، تجربة مفتوحة التسمية ، متعددة المراكز ، لتقييم فعالية وسلامة PDS0101 بالاشتراك مع Keytruda في البالغين المصابين بفيروس الورم الحليمي البشري HPV16 غير القابل للاكتشاف أو المتكرر أو النقيلي سرطان الخلايا الحرشفية في الرأس والرقبة (HNSCC) ). تم تقسيم المشاركين إلى مجموعتين: أولئك الساذجين لعلاج مثبط نقطة التفتيش المناعي (ICI) ، وأولئك الذين يعانون من المقاومة. تقدم البيانات المؤقتة ، التي تركز على مجموعة ساذجة ICI ، دليلًا مقنعًا على إمكانات هذا العلاج المركب.

كشفت الدراسة ، التي شملت 48 مشاركًا معظمهم من الذكور وبمتوسط عمر 62.5 عامًا ، عن معدل بقاء إجمالي مثير للإعجاب لمدة 12 شهرًا قدره 87.1٪ ، أي ما يقرب من ضعف نسبة 36-50٪ التي تُشاهد عادةً مع علاجات ICI المستقلة. علاوة على ذلك ، كما يلاحظ PDS Biotech ، فإن متوسط البقاء على قيد الحياة الخالي من التقدم لمدة 10.4 شهرًا يفوق بكثير فترة 2-3 أشهر النموذجية مع ICIs وحدها في مرضى مشابهين ، مما يشير إلى أن هذا المزيج يمكن أن يؤخر بشكل كبير تطور المرض.

بلغ معدل مكافحة المرض 70.6٪ ، مع معدل استجابة (مؤكد وغير مؤكد) بلغ 41.2٪ ، مما يعزز البيانات الأولية السابقة. بشكل ملحوظ ، أدى العلاج إلى استقرار المرض في 44.1٪ من المرضى ، وأظهر 26.5٪ فقط تطور المرض. كان ملف تعريف السلامة مواتياً أيضًا ، حيث عانى 8.3 ٪ فقط من أحداث سلبية متعلقة بالعلاج من الدرجة 3 ، ولم يتم الإبلاغ عن أي أحداث من الدرجة 4 أو أعلى.

تضمن هذه النتائج الواعدة الدراسة التأكيدية العالمية القادمة VERSATILE-003 ، والتي تعتزم الشركة الشروع فيها في وقت لاحق من هذا العام. إذا استمرت هذه الاتجاهات ، فقد يظهر PDS0101 ، بالاشتراك مع Keytruda ، كقوة معطلة في علاج HNSCC الإيجابي HPV16 ، على الرغم من الحاجة إلى مزيد من التدقيق ، خاصة في مرضى حراريات ICI.

تحليلي وتوصياتي

تقدم البيانات السريرية القوية التي قدمتها PDS Biotech مؤشراً مقنعاً لإمكانية نظامها الأساسي لتوليد علاجات مناعية فعالة ، حيث يُظهر PDS0101 ملفًا شخصيًا فعالاً واعدًا بشكل خاص في مرضى HNSCC الإيجابي HPV16. تؤكد التحسينات الكبيرة في معدلات البقاء على قيد الحياة والتحكم في الأمراض ، إلى جانب ملف تعريف الأمان المواتي ، على الاقتراح الفريد الذي تقدمه PDS Biotech في مشهد العلاج المناعي للسرطان الناشئ.

بالنظر إلى البيانات الواعدة ، يبدو أن PDS Biotech يمهد طريقًا متميزًا لاقتناء مكانة في سوق العلاج المناعي ، واستهداف الظروف التي تفتقر حاليًا إلى الخدمات. ومع ذلك ، من الضروري أن نتذكر أن هذه النتائج أولية وتقتصر على مجموعة فرعية معينة من المرضى (ICI ساذج). نظرًا لأننا نتوقع المزيد من البيانات ، خاصةً من مجموعة المرضى المقاومين للحرارة في ICI ، فلا يزال هناك مستوى من عدم اليقين يحيط بالفعالية الكاملة لـ PDS0101 وقابلية التطبيق.

من الناحية المالية ، تتمتع PDS Biotech بمركز قوي مع 65.2 مليون دولار نقدًا ، وهو ما يكفي لتغطية العمليات الجارية ومصاريف البحث والتطوير حتى الربع الثالث من عام 2024. في حين أن صافي خسارة الشركة قد زاد مقارنة بالربع الأول من عام 2022 بسبب ارتفاع النفقات التشغيلية ، فإن هذا شائع في شركات التكنولوجيا الحيوية التي تستثمر بشكل كبير في البحث والتطوير. الهدف هو أن يؤدي هذا الإنفاق الاستراتيجي في النهاية إلى تطوير منتج ناجح تجاريًا مثل PDS0101.

بالنظر إلى الوضع النقدي السليم للشركة والبيانات الأولية القوية للمرحلة الثانية ، تقدم PDS Biotech حالة استثمارية جذابة. ومع ذلك ، من الأهمية بمكان مراعاة المخاطر الكامنة المرتبطة بالاستثمار في التكنولوجيا الحيوية ، بما في ذلك الفشل التجريبي المحتمل ، والعقبات التنظيمية ، أو المنافسة.

في الختام ، تُظهر البيانات الأولية الخاصة بـ PDS0101 أن نهج PDS Biotech قد يؤدي إلى نتائج متفوقة للمرضى في HNSCC الإيجابي لـ HPV16. يمكن أن يكون المزيج المبتكر من PDS0101 و Keytruda بمثابة تغيير محتمل للعبة في مشهد العلاج المناعي ، مما يوفر حافزًا ذا قيمة كبيرة للشركة.

ومن ثم ، أؤكد تقييمي السابق لتوصية “الشراء” التخمينية للتكنولوجيا الحيوية PDS. قد يفكر المستثمرون في زيادة استثماراتهم ، في ضوء التطورات الجديرة بالثناء التي حققتها الشركة. ومع ذلك ، أود التأكيد على أن هذا الاستثمار هو الأنسب للأفراد الذين يتحملون مخاطر أعلى ويجب إدراجه كجزء من محفظة متنوعة. يُنصح المستثمرون بمراقبة البيانات السريرية القادمة عن كثب لاكتساب مزيد من الفهم للإمكانيات العلاجية وملف تعريف السلامة لـ PDS0101 ، حيث يمكن أن تؤثر هذه العوامل بشكل كبير على تقييم الشركة.

مخاطر الأطروحة

عندما تتغير الحقائق ، أغير رأيي.

هناك بعض المخاطر الرئيسية التي من المحتمل أن تؤثر على أطروحة “الشراء” الخاصة بي:

- مخاطر التجارب السريرية: لا تزال النتائج الواعدة لشركة PDS Biotech في المرحلة الثانية. لا يتنبأ النجاح في المرحلة الثانية بالضرورة بالنجاح في تجارب المرحلة اللاحقة المطلوبة لموافقة إدارة الغذاء والدواء. قد يؤثر الفشل في المرحلة الثالثة ، أو حتى النتيجة الإيجابية الأقل من المتوقع ، سلبًا على سعر سهم الشركة ومصداقيتها.

- موافقة الجهات الرقابية: حتى إذا أكملت الشركة بنجاح جميع مراحل التجارب السريرية المطلوبة ، فليس هناك ما يضمن حصول منتجاتها على الموافقة التنظيمية. أي تأخير أو رفض في الموافقات التنظيمية يمكن أن يؤثر سلبًا على الآفاق التجارية للشركة.

- مخاطر التسويق: بافتراض التطوير الناجح والموافقة التنظيمية ، هناك خطر يتمثل في أن PDS Biotech قد تواجه تحديات في تصنيع وتسويق وتوزيع منتجاتها. كشركة صغيرة ، قد تفتقر إلى الموارد والخبرة اللازمتين للإنتاج والتوزيع على نطاق تجاري.

- مسابقة: يتسم مجال العلاج المناعي للسرطان بقدرة تنافسية عالية ، حيث تتنافس العديد من الشركات الأكبر والأكثر تمويلًا على طرح أدويتها في السوق. حتى إذا أثبتت علاجات PDS Biotech فعاليتها ، فقد تواجه منافسة شديدة من العلاجات المناعية الأخرى أو حتى طرق العلاج المختلفة تمامًا.

- جهود التطعيم المحسنة: قد يتقلص سوق علاجات السرطان المرتبطة بفيروس الورم الحليمي البشري إذا أصبحت جهود التطعيم ، خاصة بين الرجال ، أكثر نجاحًا. يمكن أن يؤدي تبني لقاحات فيروس الورم الحليمي البشري على نطاق واسع إلى تقليل انتشار عدوى فيروس الورم الحليمي البشري وبالتالي تقليل عدد السرطانات الإيجابية لفيروس الورم الحليمي البشري. قد يؤثر هذا الانخفاض في عدد المرضى على الطلب على علاجات مثل PDS0101 ، مما يؤدي إلى سوق أصغر ويؤثر على الإيرادات وإمكانات النمو لـ PDS Biotech.

- المخاطر المالية: تشير الخسارة الصافية المتزايدة التي أبلغت عنها PDS Biotech في الربع الأول من عام 2023 إلى أن معدل حرق الشركة آخذ في الازدياد ، وهو أمر شائع بالنسبة لشركة التكنولوجيا الحيوية في مرحلة التطوير ولكن لا يزال من الممكن أن يشكل خطرًا. إذا استمرت نفقات البحث والتطوير في الارتفاع ، فقد تستنفد الشركة احتياطياتها النقدية في وقت أقرب مما هو متوقع ، مما يستلزم جمع أموال إضافية يمكن أن يضعف المساهمين الحاليين.

")