")

PROCEPT BioRobotics (ناسداك: PRCT) هي مسرحية مثيرة للاهتمام حول الاتجاه المستمر للإجراءات الأقل توغلاً للمشاكل الصحية الشائعة. ازداد حجم قطاع الأجهزة الطبية وأهميته بمرور الوقت ، واعتنق المستثمرون مزيجه من النمو وهوامش عالية. بالمقارنة مع مخزونات التكنولوجيا الأخرى ، فإنها تتطلب نفقات تسويق أقل مما يسمح بمسار أسرع إلى 20٪ + هوامش التشغيل والربحية. يركز PRCT على جراحة المسالك البولية ، وحتى الآن الغرض الرئيسي من نظام Aquabeam هو إصلاح تضخم البروستاتا الحميد. يتم علاج أكثر من 12 مليون رجل في الولايات المتحدة من هذه الحالة ، مما يخلق حاجة كبيرة إلى علاجات جديدة ومبتكرة. تؤدي هذه الحالة إلى انخفاض جودة الحياة عن طريق إغلاق مجرى البول وهي شائعة جدًا بين الرجال الأكبر سنًا مع ظهور بعض الأعراض بنسبة تصل إلى 50٪. إن إجمالي السوق الذي يمكن معالجته والذي يزيد عن 20 مليار دولار في الجانب الجراحي له أهمية كبيرة المدرج فقط في الولايات المتحدة. تعرضت الشركة لضعف مؤخرًا بعد أن أضاف الربع الأول أنظمة جديدة أقل مما كان متوقعًا من قبل السوق. يرتبط وضع الأنظمة ارتباطًا مباشرًا بتكثيف الإجراءات وأدى إلى انخفاض المخزون إلى أدنى مستوياته في 52 أسبوعًا مؤخرًا. ومع ذلك ، يجب أن يكون هذا وقتًا رائعًا لشراء الأسهم للبيع ، حيث ترى الإدارة أن عمليات النشر هذه قد تم دفعها للخارج مؤقتًا. بالنظر إلى نتائج الربع الأول ، تبدأ الأجزاء المتحركة في الظهور.

عرض تقديمي Q1 (الرسالة IR)

س 1 – إضافات نظام مخيبة للآمال ، استخدام قوي

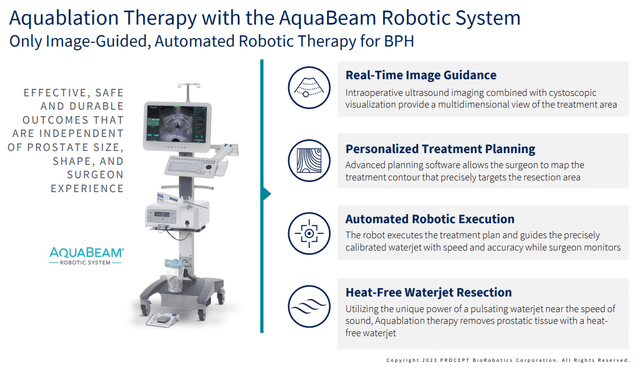

كانت الإضافات لأنظمة Aquabeam في الربع الأول 28 مقابل 25 في الربع السابق ، وهي خطوة مخيبة للآمال في عمليات نشر النظام. ومع ذلك ، قالت الإدارة إنها واثقة من الحصول على 140 للعام بأكمله ، بنسبة 45٪ في النصف الأول. هذا يوجه بشكل مباشر إلى 38 للربع الثاني وتقول الثقة أنهم كانوا يسيرون على الطريق الصحيح عندما حقق السهم نتائج. على الرغم من أن إيرادات الربع لم تصل إلى 24.4 مليون دولار ، إلا أنها زادت من التوجيه للعام بأكمله إلى 128 مليون دولار أو 71٪ نمو سنوي. هذا هو أحد الأسباب التي جعلتني أرى فرصة شراء جيدة في الأسهم بين 25-33 دولارًا للسهم الواحد. تواصل PRCT التركيز على IDN الكبيرة أو شبكات التسليم المتكاملة لتوسيع نطاق عمليات نشر Aquabeam. وقد أشاروا إلى قوة IDN في الربع الثاني بعد فترة هدوء في الربع الأول مما سمح بزيادة نمو المبيعات هذا العام. تسمح IDN الكبيرة بمبيعات كبيرة دفعة واحدة وتواصل PRCT إضافة IDN بمرور الوقت لتوسيع سعة مبيعاتها. إذا نظرت أعلاه ، يمكنك أن ترى أن تقنية Procept مهمة مع نفث الماء الخالي من الحرارة بسرعة إزالة الأنسجة الصوتية في البروستاتا لدى الرجال المصابين بتضخم البروستاتا الحميد. يوفر التصوير بالموجات فوق الصوتية والتصور رؤية متعددة الأبعاد ويسمح البرنامج بالتخطيط السهل للإجراء. هذا هو السبب في تحسن الاستخدام مع نمو إيرادات الجهاز اليدوي (1 لكل إجراء) إلى 11.8 مليون دولار في الربع الأول مع نمو 165٪ على أساس سنوي. على المدى الطويل ، هذا ما سيزيد من الهوامش حيث تتمتع القبضة بهامش إجمالي أعلى بكثير من أنظمة Aquabeam المثبتة في المستشفيات في جميع أنحاء البلاد. بلغ الاستخدام الشهري للنظام 6.3 ، مقابل 6.0 في الربع الرابع و 4 فقط في التوجيه السنوي لعام 2022. هذا معدل نمو قوي حتى مع إضافة الكثير من الأنظمة الجديدة إلى المناطق التي قد يكون لديها بالفعل إمكانية الوصول إلى الإجراء في مكان ما.

تواصل الشركة التركيز على 30٪ من المستشفيات التي تنفذ 70٪ من إجراءات تضخم البروستاتا الحميد في الولايات المتحدة لتعظيم القيمة من كل نظام يتم وضعه. المستشفيات الأخرى الأصغر لديها هدف طويل المدى بمجرد زيادة الإيرادات والمواقع إلى مستوى كبير في المستشفيات الكبرى. لا تزال الإيرادات خارج الولايات المتحدة جزءًا صغيرًا من القصة مع توقع 10 ملايين دولار فقط في عام 2023. ستوفر اليابان والمملكة المتحدة والصين وبقية أوروبا على المدى الطويل فرصًا إضافية لنمو المبيعات. دعت الإدارة إلى أن 90٪ من الجراحين يواصلون استخدام النظام بمجرد تجربته ، وهي نقطة بيانات جيدة للاستخدام على المدى الطويل. وقعت الشركة صفقات مع يونايتد للرعاية الصحية وبلو كروس بلو شيلد ميشيغان مؤخرًا مما جعلها تصل إلى 95٪ من الرجال المؤمن عليهم في جميع أنحاء الولايات المتحدة. سيساعد هذا في زيادة التبني لأن السعر لن يمثل عقبة كبيرة بعد أن تدخل هذه الأمور حيز التنفيذ اعتبارًا من أبريل و 1 مايو. يعد التمرير الانتقالي للدفع البالغ 8429 دولارًا جيدًا حتى عام 2023 مما يعني أن تسعير العلاج لن يكون مشكلة كبيرة للاستمرار في الاستيعاب لهذا العام.

المخاطر

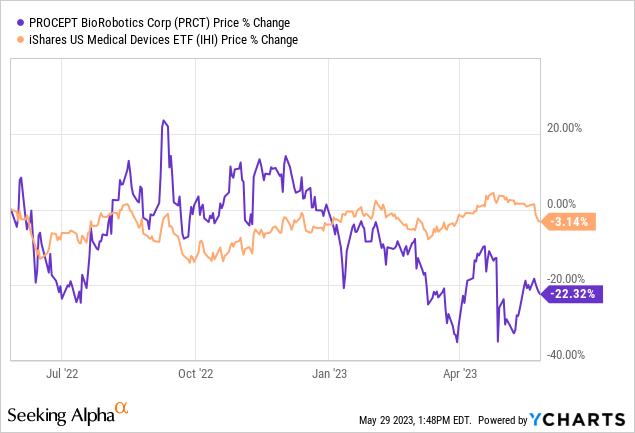

الخطر هنا كبير ويتطلب فهم أن التغييرات الصغيرة في التوجيه ستلعب دورًا كبيرًا في حركة الأسهم. تحرق الشركة مبلغًا جيدًا من النقد ، مع 181 مليون دولار نقدًا في الميزانية العمومية في الوقت الحالي. يبلغ معدل الحرق حوالي 17.5 مليون دولار لكل ربع ، مما يعطي 2.5 سنة من المدرج بمعدل اليوم. ومع ذلك ، مع زيادة حجم مبيعات الشركة ، قد تزداد خسائر التصنيع على المدى القصير حيث ستزيد مبيعات النظام من الخسائر على المدى القصير. قد يعني هذا زيادة رأس المال أو الديون الإضافية المطلوبة في أواخر عام 2024 أو أوائل عام 2025 حيث يتطلع المديرون الحكيمون إلى زيادة رأس المال بشكل كبير قبل أي أزمة نقدية محتملة. كما أن الشركة عبارة عن رأس مال صغير يبلغ 1.45 مليار دولار أمريكي ، مما يعني أن التقلبات في أي ركود محتمل أو عمليات بيع كبيرة سوف تتضخم. كما ترون أعلاه ، انخفض قطاع الأجهزة الطبية قليلاً خلال العام الماضي عند -3٪ ، متخلفًا عن مكاسب S&P 500 بنسبة 2٪. تنافس الشركة أيضًا لاعبين كبار آخرين مثل Intuitive Surgical (ISRG) ، الذي يستطيع نظام Di Vinci إزالة البروستاتا. ومع ذلك ، فبالنسبة لتضخم البروستاتا الحميد على وجه الخصوص ، تم تصميم Aquabeam لغرض معين وهو أكثر كفاءة مع كونه أقل تغلغلًا. إنها منطقة بها دخلون جدد مستمرون على الرغم من عدم وجود قوة النطاق يحتاج PRCT إلى الاهتمام بالمنافسة طويلة الأجل إذا قاموا بإحداث موجات في هذا المجال.

الشراء عند البيع المفرط

تخلفت PRCT عن قطاعها بشكل كبير ، مع التقلبات الأخيرة التي أعطت إمكانية الانتعاش مع عام قوي. تظهر الإدارة الثقة ، وقد وصل قطاع الأجهزة الصغيرة إلى أدنى مستوياته في الشهر الماضي. أصبحت المشكلات المتعلقة بالموظفين شيئًا من الماضي ، وتتزايد الإجراءات في المستشفيات في جميع أنحاء الولايات المتحدة. يعتبر التقييم معقولاً لشركة ذات إمكانات كبيرة طويلة الأجل وهي هدف استحواذ محتمل للاعب أكبر في القطاع. في مبيعات 11.3x 2023 وإمكانية ارتفاع المبيعات ، يعد PRCT مخزونًا جيدًا للاحتفاظ به للعودة إلى مستوى 45 دولارًا للسهم الواحد.