أرسل لي أحد القراء مؤخرًا رسالة يطلب فيها رأيي في صندوق PGIM Ultra Short Bond ETF (NYSEARCA: نبض) وكيف يقارن الصندوق مع إحدى توصياتي، يانوس هندرسون AAA CLO ETF (JAAA). بدلاً بدلاً من تقديم نصيحة محددة من خلال رسالة خاصة، سأستخدم هذه المقالة لتلخيص أفكاري حول PULS ETF حتى يتمكن القراء من اتخاذ قرار مستنير بأنفسهم.

يعد صندوق PULS ETF في حد ذاته صندوق سندات قصير الأجل من الربع الأعلى يستثمر بشكل أساسي في سندات الخزانة والأوراق التجارية وأدوات سوق المال. ومع ذلك، بالمقارنة مع JAAA، أعتقد أن JAAA يتمتع بجودة ائتمانية أعلى وأداء تاريخي أعلى وعائد توزيع أعلى. التحذير الوحيد ضد JAAA هو أن محفظتها حساسة للغاية للائتمان، لذلك قد تعاني من خسائر في السوق خلال فترات اضطراب السوق.

بشكل عام، أفضّل الأمان المطلق لأذون الخزانة الأموال أو العوائد الأعلى لأموال CLO. أقوم بتقييم صندوق PULS ETF أ فريق.

نظرة عامة على العثور عليها

يسعى صندوق PGIM Ultra Short Bond ETF إلى تحقيق عوائد إجمالية من خلال مزيج من الدخل الحالي وزيادة رأس المال. يستثمر صندوق PULS ETF بشكل أساسي في محفظة من الدرجة الاستثمارية، وأدوات دين قصيرة الأجل ثابتة ومتغيرة الأجل مقومة بالدولار الأمريكي، بما في ذلك الأوراق المالية الحكومية الأمريكية، والأوراق المالية للوكالة، والأوراق التجارية، وأدوات سوق المال، والتزامات القروض المضمونة، وغيرها من سندات الشركات قصيرة الأجل. سندات الدين.

يعد صندوق PULS ETF صندوقًا كبيرًا، حيث تبلغ أصوله 6.8 مليار دولار بينما يتقاضى نسبة نفقات قدرها 0.15٪ (الشكل 1).

الشكل 1 – نظرة عامة على النبضات (pgim.com)

مقتنيات المحفظة

ويبين الشكل 2 مخصصات المحفظة لصندوق PULS ETF. أكبر أوزان القطاعات في صندوق PULS ETF هي الأوراق المالية للشركات ذات السعر الثابت بنسبة 31.1% من المحفظة، والأوراق المالية المدعومة بالأصول بنسبة 17.2%، والأوراق المالية ذات السعر المتغير للشركات بنسبة 12.5%، وسندات الأوراق المالية التجارية بنسبة 10.8%، والأوراق التجارية للشركات الأجنبية بنسبة 10.8%. 6.7%.

الشكل 2 – تخصيصات محفظة PULS (pgim.com)

إن محفظة PULS هي في الغالب مصنفة من الدرجة الاستثمارية، مع تصنيف 29.7% AAA، و23.7% تصنيف AA، و23.1% تصنيف A، و14.9% تصنيف BBB.

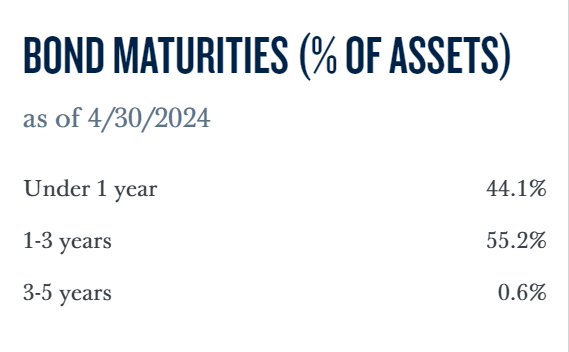

فيما يتعلق بآجال الاستحقاق، فإن 44% من المحفظة تستحق خلال عام واحد و55% تستحق خلال 1-3 سنوات (الشكل 3). وهذا يعطي المحفظة مدة إجمالية قدرها 0.3 سنة.

الشكل 3 – مدة محفظة PULS (pgim.com)

عوائد المحفظة

كان أداء PULS ETF جيدًا مقابل نظيراتها، وهي السندات فائقة القصر فئة على Morningstar. تم تصنيف صندوق PULS ETF في الربع الأعلى على معظم الأطر الزمنية وقد عاد بنسبة 6.7%/3.5%/2.8% على أساس 1/3/5 سنوات حتى 31 مايو 2024 (الشكل 4).

الشكل 4 – العوائد التاريخية لـ PULS (morningstar.com)

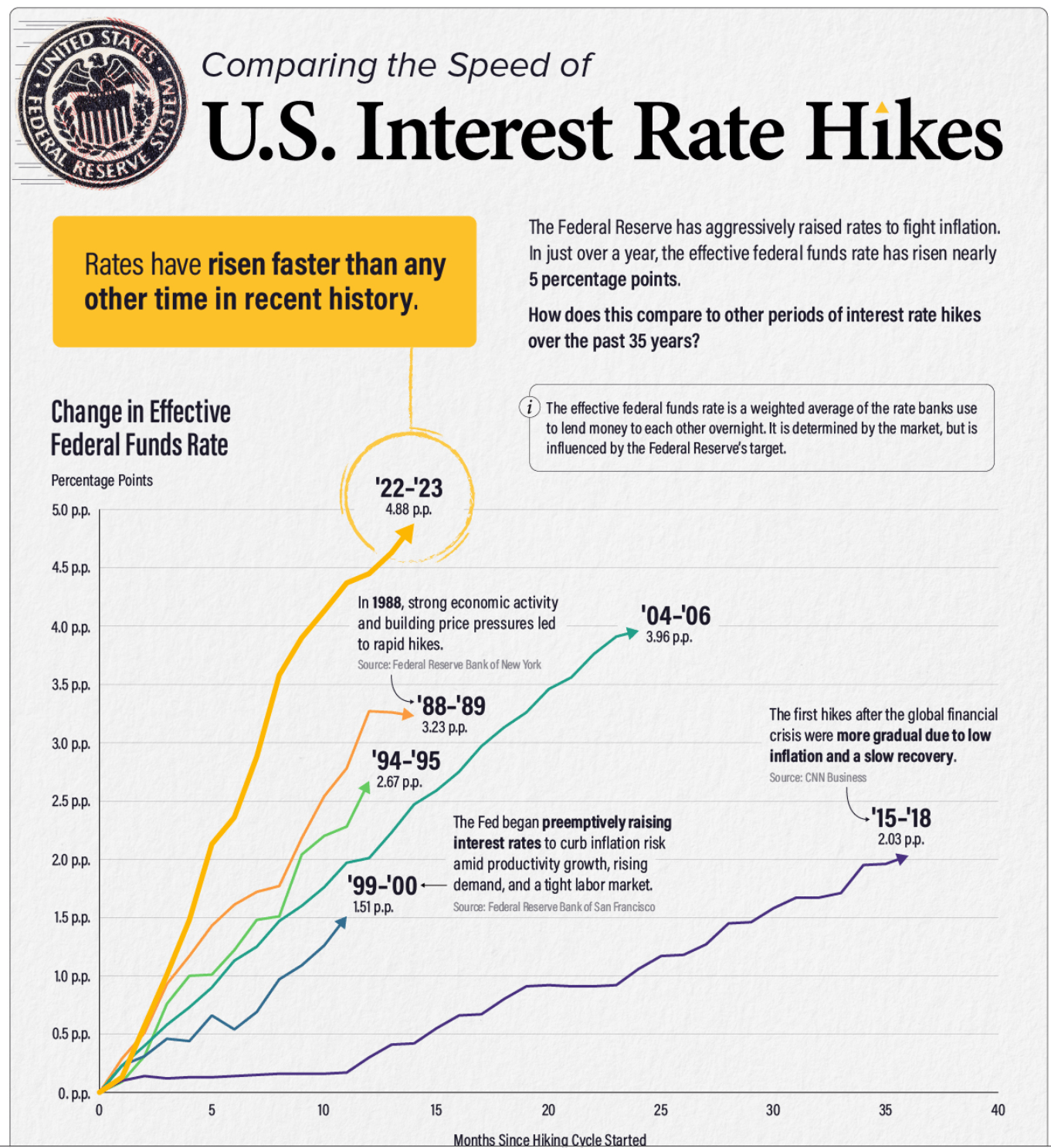

أعتقد أن الأداء النسبي القوي لـ PULS يرجع إلى مدة محفظة PULS القصيرة البالغة 0.3 سنة ودورة رفع أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي. في السنوات القليلة الماضية، شهدنا قيام بنك الاحتياطي الفيدرالي برفع أسعار الفائدة بسرعة لمحاربة التضخم، مما رفع سعر الفائدة الفعلي لأموال الاحتياطي الفيدرالي إلى أكثر من 5٪ (الشكل 5).

الشكل 5 – رفع بنك الاحتياطي الفيدرالي أسعار الفائدة بأسرع وتيرة في التاريخ (الرأسمالية البصرية)

وهذا يؤدي إلى رفع أسعار الفائدة على فترات أخرى من 3 أشهر إلى سنتين (الشكل 6). وكان من الممكن أن يكون أداء الصناديق التي تعرضت لأي فترة طويلة من التعرض أقل من اللازم مع إعادة تسعير أسعار الفائدة قصيرة الأجل بشكل أعلى.

الشكل 6 – أدت سياسة بنك الاحتياطي الفيدرالي إلى رفع أسعار الفائدة قصيرة الأجل في جميع الفترات (سانت لويس بنك الاحتياطي الفيدرالي)

الآثار المترتبة على بنك الاحتياطي الفيدرالي في الانتظار

ومع ذلك، مع توقف بنك الاحتياطي الفيدرالي عن رفع أسعار الفائدة منذ منتصف عام 2023، فإن السؤال المطروح هو ما إذا كانت محفظة PULS ستستمر في التفوق على نظيراتها؟

في رأيي، فإن بنك الاحتياطي الفيدرالي “متوقف” فعليًا حيث يحاول انتظار عودة التضخم الحالية التي شهدناها منذ بداية عام 2024. ولا تزال الزيادة بنسبة 3.6٪ على أساس سنوي في أبريل في تضخم مؤشر أسعار المستهلكين الأساسي أعلى بكثير من تفويض بنك الاحتياطي الفيدرالي المتمثل في التضخم بنسبة 2%، ولكن قد لا يكون مرتفعًا بما يكفي لإجبار بنك الاحتياطي الفيدرالي على اتخاذ القرار (الشكل 7).

الشكل 7 – التضخم في مؤشر أسعار المستهلك لا يزال مرتفعا للغاية (BLS)

أعتقد أن معدل العقبة أمام بنك الاحتياطي الفيدرالي لإعادة رفع أسعار الفائدة مرتفع للغاية. وذلك لأنه لكي يستأنف بنك الاحتياطي الفيدرالي رفع أسعار الفائدة الآن، سيتعين عليه الاعتراف بأنه ارتكب خطأً في السياسة في نوفمبر عندما “تحول” إلى موقف نقدي أسهل.

وبدلاً من ذلك فمن الأسهل كثيراً أن يظل بنك الاحتياطي الفيدرالي معلقاً إلى أجل غير مسمى إلى أن يتباطأ التضخم بالقدر الكافي لمنح بنك الاحتياطي الفيدرالي القدر الكافي من “الثقة” لخفض أسعار الفائدة الرسمية، أو يتسارع التضخم من جديد إلى ما فوق 5% ويرغم بنك الاحتياطي الفيدرالي على استئناف رفع أسعار الفائدة.

من المفترض أن يسمح الجمود الحالي لـPULS وغيرها من الصناديق منخفضة الأجل بالحصول على عوائد حالية عالية، مع بقاء أسعار الفائدة قصيرة الأجل مرتفعة. ومع ذلك، مع تعليق السياسة النقدية لبنك الاحتياطي الفيدرالي، أعتقد أن المزيد من الأداء المتفوق لصندوق PULS ETF للمضي قدمًا يجب أن يأتي من اختيار الأمان وليس إدارة المدة.

نبض مقابل. نعم

بالعودة إلى النقطة الرئيسية في هذه المقالة، مقارنة PULS بـ JAAA، دعونا نذكر القراء بصندوق JAAA ETF ونقارن بين الصندوقين (الشكل 8). يتقاضى صندوق JAAA ETF نسبة نفقات تبلغ 0.21٪، وهي أغلى قليلاً من PULS.

الشكل 8 – النبض مقابل. هيكل جاا (البحث عن ألفا)

يستثمر صندوق JAAA ETF بشكل أساسي في شرائح ديون CLO المصنفة AAA (الشكل 9). من حيث الجودة الائتمانية، فإن 97% من محفظة JAAA حاصلة على تصنيف AAA، لذلك من الناحية النظرية، يجب أن يكون لاستثماراتها احتمالية أقل للتخلف عن السداد مقارنة بـ PULS.

الشكل 9 – تخصيص محفظة JAAA حسب جودة الائتمان (janushenderson.com)

فيما يتعلق بالأداء، حققت JAAA عوائد إجمالية أعلى منذ إنشائها بنسبة 15.4% مقارنة بـ 11.7% لصندوق PULS ETF (الشكل 10).

الشكل 10 – JAAA مقابل. PULS العوائد التاريخية (البحث عن ألفا)

ومع ذلك، فإن التحذير هو أن عوائد PULS تبدو “أكثر سلاسة”. وبعزل العوائد في عام 2022، تفوق أداء PULS على JAAA في عام 2022، حيث حقق عائدًا بنسبة 1.5% مقارنة بـ 0.5% (الشكل 11).

الشكل 11 – JAAA مقابل. نبض، 2022 يعود (البحث عن ألفا)

يبدو أن أداء JAAA الضعيف لعام 2022 يرتبط ارتباطًا عكسيًا بفوارق الائتمان AAA (الشكل 12). ومع اتساع فروق الأسعار، انخفض سعر السوق لـ JAAA. وهذا أمر منطقي، حيث أن ممتلكات محفظة JAAA عبارة عن أوراق مالية مصنفة صناعيًا من فئة AAA والتي يجب أن تنخفض في السعر عندما تتسع فروق الائتمان.

الشكل 12 – فروق الائتمان AAA في عام 2022 (سانت لويس بنك الاحتياطي الفيدرالي)

وفي المقابل، تمتلك PULS نسبة أعلى من الأوراق المالية الحكومية والأوراق المالية في سوق المال التي لا تتأثر بفوارق الائتمان.

في سيناريو الركود الافتراضي، أعتقد أن JAAA سوف تواجه تقلبات أعلى في الأسعار، حيث تميل فروق الائتمان إلى الاتساع خلال فترات الركود، مما سيؤثر سلبًا على JAAA إلى حد أكبر.

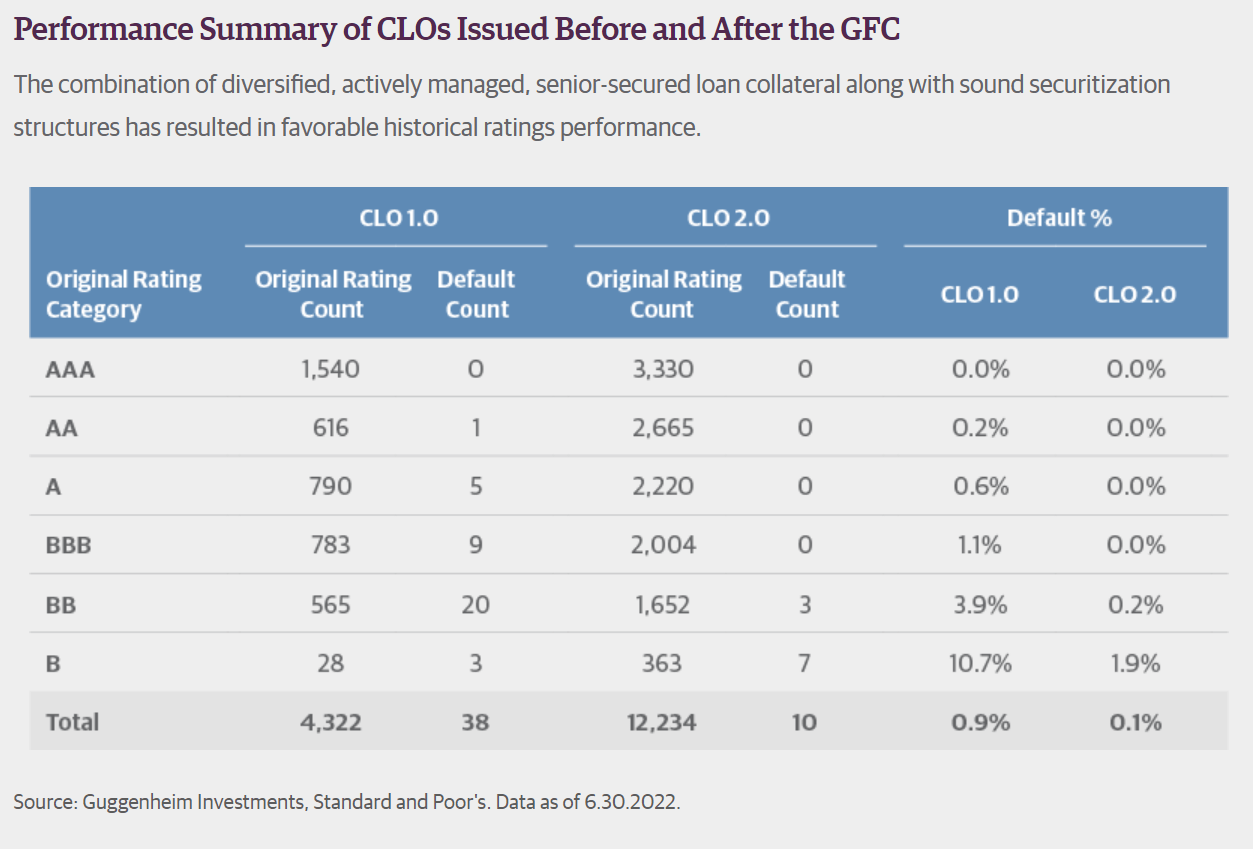

ومع ذلك، من المهم الإشارة إلى أنه تاريخيًا، حققت شرائح ديون التزامات القروض المضمونة أداءً ائتمانيًا قويًا للغاية، حيث عجزت 38 شريحة فقط من أصل أكثر من 4000 شريحة من التزامات القروض المضمونة المصنفة 1.0 (الشكل 13). لذلك يجب أن تكون تجربة JAAA الائتمانية النهائية قوية.

الشكل 13 – تحتوي CLOs على عدد قليل جدًا من الافتراضيات مدى الحياة (ستاندرد آند بورز عبر غوغنهايم للاستثمارات)

أخيرًا، فيما يتعلق بعائد التوزيع، تدفع جمعية JAAA عائد توزيع بنسبة 6.4% مقارنةً بعائد التوزيع بنسبة 5.7% (الشكل 14).

الشكل 14 – النبض مقابل. عائد توزيع JAAA (البحث عن ألفا)

بشكل عام، تعد كل من PULS وJAAA من صناديق الاستثمار المتداولة عالية الجودة وقصيرة المدة. تتمتع JAAA بجودة ائتمانية أعلى، حيث حصلت نسبة أكبر من محفظتها على تصنيف AAA. تاريخيًا، حققت JAAA عوائد أقوى وتدفع JAAA حاليًا عائد توزيع أعلى.

ومع ذلك، ونظرًا لطبيعة استثماراته، قد يواجه صندوق JAAA ETF تقلبات أعلى في الأسعار خلال فترات اضطراب السوق، حيث قد تتقلب محفظته مع فروق أسعار الائتمان.

لقد كتبت آخر مرة عن JAAA ETF هنا.

خاتمة

يعتبر صندوق PGIM Ultra Short Bond ETF في حد ذاته من أفضل صناديق السندات قصيرة الأجل أداءً، مع أداء ربعي أعلى مقابل أقرانه.

بمقارنة PULS مع JAAA، قدمت JAAA ETF تاريخيًا أداءً أقوى مع جودة ائتمانية أعلى وتدفع عائد توزيع أعلى. الجانب السلبي لصندوق JAAA ETF هو أنه خلال فترات تقلبات السوق، ستشهد محفظتها تقلبات أكبر لأن استثماراتها كلها حساسة للائتمان.

في حين أن PULS عبارة عن صندوق سندات قصير الأجل جيد في حد ذاته، إلا أنني شخصيًا أفضل الأمان المطلق لأموال سندات الخزانة مثل iShares 0-3 Month Treasure Bond ETF (SGOV) أو العوائد الأعلى من JAAA ETF. أنا أقيم PULS كفريق.

")

")

")

")