أطروحة الاستثمار

أوصي بعقد Sabesp (بورصة نيويورك: إس بي إس) الأسهم بعد نتائج الربع الثاني 24. أعلنت شركة Sabesp عن نتائج قوية في الربع الثاني من عام 2024، حتى أنها تجاوزت تقديرات السوق من حيث الإيرادات والأرباح للسهم الواحد. بالإضافة إلى ذلك، ستتمتع الشركة بمزيد من الحرية في القيام بذلك اتخاذ قرارات حازمة بسبب الخصخصة.

ومع ذلك، فإن التقييم مبالغ فيه للغاية عندما نقوم بتحليل قيمة الشركة/ الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مقابل تاريخها الخاص. كمحلل يلتزم بفلسفة استثمار القيمة، ما زلت أوصي بالاحتفاظ بالأسهم، مما يتطلب هامشًا أكبر من الأمان للتوصية بالشراء.

مراجعة نتائج Sabesp للربع الثاني من عام 2024

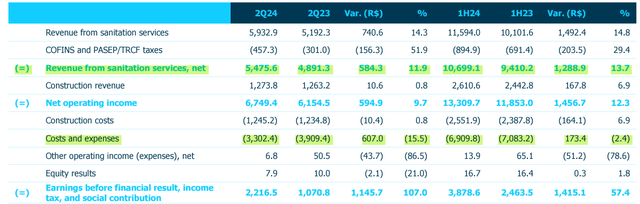

أصدرت شركة Sabesp نتائج الربع الثاني في 9 أغسطس، وتفوقت الشركة على تقديرات السوق للإيرادات بنسبة 21.7% وتقديرات الأرباح بنسبة 25%، كما نرى أدناه.

الأرباح (استثمار)

وبعد ذلك سوف أقوم بعمل تقرير كامل عن كل جزء من البرنامج نتائج. من المهم الإشارة إلى أن الشركة تكشف عن النتائج بالريال البرازيلي، وسوف أقوم بتحويلها إلى دولارات باستخدام النسبة 1 دولار أمريكي = 5.59 ريال برازيلي، وهو سعر صرف الدولار في البرازيل في اليوم الأخير من الربع الثاني. استمتع بقراءتك!

الإيرادات – فوق التوقعات

حققت شركة Sabesp نموًا جيدًا في الإيرادات السنوية بنسبة 11.9%، لتصل إلى 5.4 مليار ريال برازيلي (979 مليون دولار). ويعود هذا النمو إلى تعديل التعريفة بنسبة 6.4% في مايو 2024، وأيضًا بسبب الزيادة بنسبة 3.2% على أساس سنوي في حجم الصور.

الإيرادات (شركة علاقات المستثمرين)

من وجهة نظري، يجب أن توفر الخصخصة قدرًا أكبر من الحرية للإدارة لإجراء تحسينات على الشركة. ولذلك أعتقد أن توقعات الإيرادات تشير إلى استمرار النمو بسبب استقرار أسعار التعريفة وتمديد الامتيازات الاستراتيجية حتى عام 2060.

التكاليف والمصروفات والهوامش – التحكم الجيد في التكاليف

حققت الشركة انخفاضًا جيدًا بنسبة 15.5% على أساس سنوي في التكاليف والنفقات. ومع ذلك، كان هذا ممكنًا بسبب القاعدة الأعلى في الربع الثاني من عام 23، عندما نفذت الشركة خطة الاستغناء عن العمالة الطوعية.

التكاليف والنفقات (شركة علاقات المستثمرين)

وبذلك، حققت الشركة هامش أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 54% مقابل 44.8% في الربع الثاني من العام 23. من المعتقد أن السجل الممتاز لأحدث المساهمين، Equatorial (الذي يتمتع بسجل ممتاز في تخصيص رأس المال)، سيساعد Sabesp على الاستمرار في زيادة الإيرادات وخفض النفقات وزيادة الهوامش.

الديون – الرافعة المالية الصحية

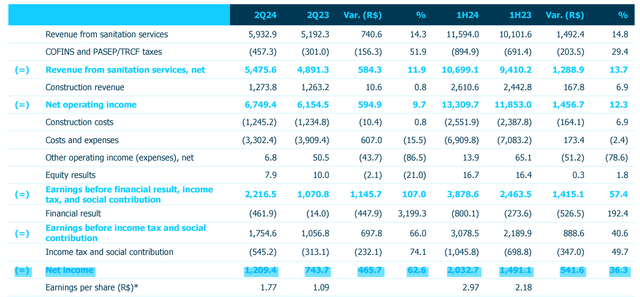

أنهت شركة Sabesp الربع الثاني من عام 2024 بصافي ديون يقترب من 16 مليار ريال برازيلي (2.9 مليار دولار) ومركز نقدي قدره 5.2 مليار ريال برازيلي (930 مليون دولار). ونتيجة لذلك، وصلت الشركة إلى رافعة مالية قدرها 1.6x، أي أقل بكثير من التعهدات.

العهود (شركة علاقات المستثمرين)

أما بالنسبة لوجهات النظر، أعتقد أن إعادة تسعير التعريفة الجديدة، بالإضافة إلى التركيز على الكفاءة، يمكن أن تزيد من تحسين ملف ديون الشركة في المستقبل.

رأس المال – استثمار قوي في المستقبل

أعلنت الشركة عن إنفاق رأسمالي قدره 1.3 تريليون ريال برازيلي (232 مليون دولار) في الربع الثاني من عام 2024. ومن المتوقع أن تزيد الشركة استثماراتها بشكل كبير بسبب إطار الصرف الصحي الجديد، وتشير التوقعات إلى إجمالي استثمارات بقيمة 70 مليار ريال برازيلي (12.5 مليار دولار) من أجل تعميم الخدمات بشكل كامل.

النفقات الرأسمالية (شركة علاقات المستثمرين)

لذلك، أعتقد أن النتائج التالية يجب أن تظهر ارتفاع النفقات الرأسمالية، تمامًا كما يجب أن ينخفض توزيع الأرباح، ولهذا السبب أعتقد أن الشركة يجب أن يكون لديها عائد توزيعات أرباح يقترب من 2٪ للأشهر الـ 12 القادمة.

صافي الدخل – اعتبارات النتائج العامة

ومع نمو الإيرادات واحتواء التكاليف الذي قابله جزئيًا ارتفاع النفقات المالية، حققت الشركة زيادة سنوية في الأرباح بنسبة 62% لتصل إلى 1.2 مليار ريال برازيلي (216 مليون دولار).

صافي الدخل (شركة علاقات المستثمرين)

ومن الجدير بالذكر أن هذا التوسع في الأرباح تأثر أيضًا بقاعدة أضعف في الربع الثاني من عام 23. ومع ذلك، أعتقد أن الشركة ستواصل توسيع هوامشها التشغيلية بسبب الخصخصة. ولكن إذا كانت التوقعات جيدة جدًا، فلماذا لا توجد توصية بالشراء؟

التقييم – ممتد للغاية

إحدى الطرق الأكثر تأكيدًا التي أجدها لتحليل الشركة هي مقارنة مضاعف EV/EBITDA مع تاريخها، وهذا ما سنفعله بعد ذلك:

القيمة المضافة/قبل الفوائد والضرائب والإهلاك والاستهلاك (كويفين)

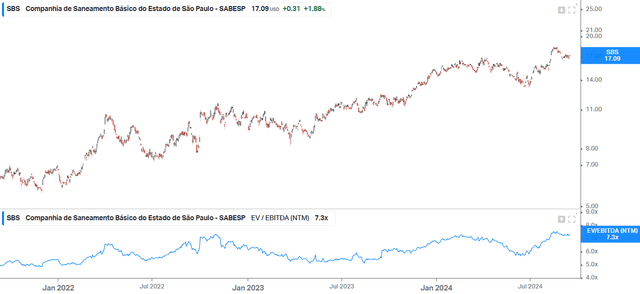

في السنوات الثلاث الماضية، تم تداول الشركة بحد أقصى 7.6x EBITDA ويتم تداولها حاليًا عند 7.3x EBITDA. ومع ذلك، إذا عادت إلى التداول عند المتوسط التاريخي لآخر 3 سنوات وهو 6.1 أضعاف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، فإن هذا يمثل جانبًا سلبيًا بنسبة 16٪، مما يؤكد توصيتي بالاحتفاظ بالأسهم وانتظار لحظة أكثر ملاءمة للاستثمار في Sabesp.

وقبل الحديث عن مخاطر الأطروحة، من المهم الإشارة إلى أن البحث عن أدوات ألفا القوية يدعم أطروحتي المتعلقة بحيازة أسهم الشركة.

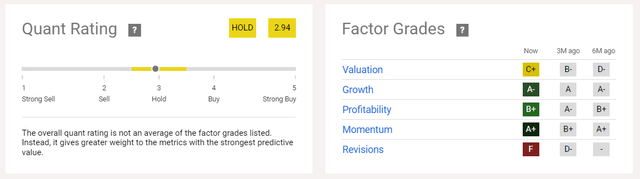

التصنيف الكمي ودرجات العوامل (البحث عن ألفا)

المخاطر المحتملة للأطروحة

عندما يوصي المحلل بالاحتفاظ بسهم، فهذا يعني أنه إذا ارتفع السهم، فلن يشارك في الارتفاع. لذلك، فإن أحد مخاطر عدم شراء أسهم Sabesp هو أن الشركة أصبحت الآن شركة خاصة، لذا فمن المحتمل أن تشهد توسعًا بمضاعفات في السوق.

بالإضافة إلى ذلك، سيكون المساهم الرئيسي في الشركة هو Equatorial Energia (OTCPK:EQUEY)، وهي شركة تتمتع بتاريخ ممتاز في تخصيص رأس المال في البرازيل وواحدة من أكبر الشركات المركبة في البورصة البرازيلية.

تعتبر أطروحة الاستثمار لشركة Sabesp معقدة، ويجب على المستثمرين إجراء تحليل عملي ومجتهد قبل اختيار الاستثمار في الشركة.

الخط السفلي

إن أطروحتي بعدم الاستثمار في Sabesp لم تأخذ في الاعتبار أبدًا الجوانب التشغيلية للشركة. من وجهة نظري، كانت شركة Sabesp واحدة من أفضل الشركات المملوكة للدولة، والآن كشركة مخصخصة، لديها المزيد من الحرية لاتخاذ قرارات أفضل.

على الرغم من رؤية شركة ذات هوامش ممتازة، ووضع جيد للديون، وآفاق جيدة في المستقبل، إلا أنني لا أشعر بالثقة في رؤية مضاعف EV/EBITDA الخاص بها عند أعلى مستوياته في السنوات الثلاث الماضية.

وبناء على هذا التحليل فإنني أوصي بالاحتفاظ بأسهم Sabesp. من وجهة نظري، يجب على المستثمرين انتظار الفرصة لشراء أسهم الشركة بسعر أكثر جاذبية، مثل الانخفاض المحتمل بنسبة 16%. من وجهة نظري فإن نسبة المخاطرة إلى العائد ليست جذابة.

")

")

السنوي السابع والعشرون للنمو في Needham (نسخة مكتوبة)")