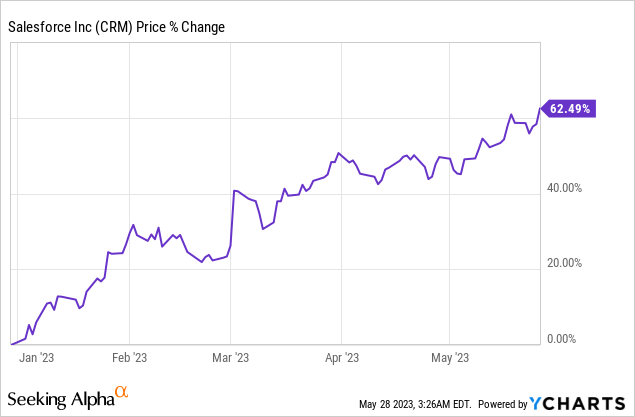

")

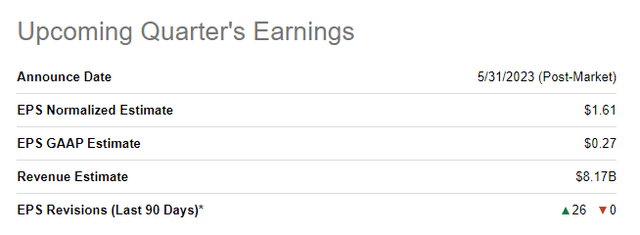

قوة المبيعات (بورصة نيويورك: CRM) من المقرر أن تعلن عن أرباح الربع المالي الأول في 31 مايو 2023 ، بعد إغلاق السوق. يعتبر اتجاه مراجعة EPS اتجاهًا إيجابيًا للغاية في الأرباح وقد شهد موفر تطبيقات CRM عددًا كبيرًا عدد مراجعات EPS التصاعدية في آخر تسعين يومًا. أعتقد أنه يمكن رؤية Salesforce لإصدار أرباح قوية حيث من المحتمل أن تستمر شركة البرمجيات في رؤية زخم قوي في اكتساب العملاء في مبيعات الأعمال الأساسية والخدمة والمنصة. يعتبر الربع المالي الأول ، جنبًا إلى جنب مع الربع المالي الرابع ، بمثابة أرباع قوية عادةً لـ Salesforce من حيث أداء التدفق النقدي الحر. يمكن أن يساعد تقرير الأرباح القوي و “الضرب والرفع” المحتمل في Salesforce في الحفاظ على زخم السعر ودفع أسهم Salesforce إلى ارتفاع آخر!

توقعات السوق لـ Salesforce’s FQ1’24

يتوقع المحللون أعلن موفر تطبيقات CRM عن أرباح تبلغ 1.61 دولارًا أمريكيًا للسهم للربع المالي الأول على إيرادات 8.17 مليار دولار أمريكي. يشير متوسط تقدير EPS إلى نمو أرباح بنسبة 65 ٪ على أساس سنوي حيث يستمر السوق في توقع أن تحافظ شركة البرمجيات على زخم نموها ، لا سيما في أعمال المنصة التي كانت الشركة. محرك النمو في الأرباع الأخيرة.

المصدر: البحث عن ألفا

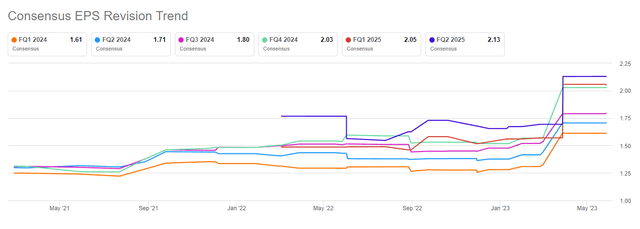

يعد اتجاه مراجعة EPS الخاص بـ Salesforce إيجابيًا للغاية قبل إصدار أرباح الشركة FQ1’24 أيضًا: قام المحللون بترقية توقعات EPS للربع المالي الأول 26 مرة في آخر 90 يومًا مقارنة بـ 0 تنقيحات هبوطية على EPS.

المصدر: البحث عن ألفا

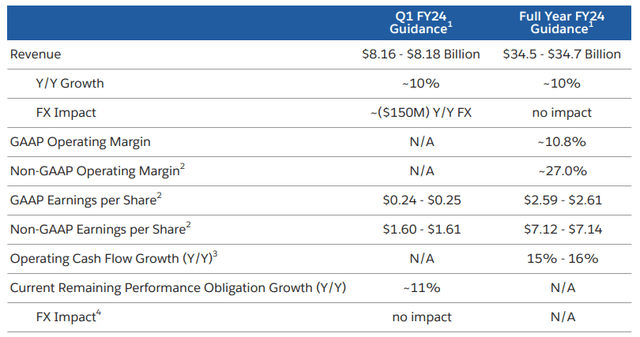

وجهت شركة Salesforce لنمو الخط الأعلى بنسبة 10٪ تقريبًا في FQ1’24 حيث قامت الشركة بتوسيع عروض منتجاتها ومن المحتمل أن تستفيد من التحول المستمر لأعباء العمل إلى السحابة. إذا ظل زخم اكتساب العملاء قوياً في FQ1’24 ، وهو ما أتوقعه ، فأنا أرى إمكانية مفاجئة في الهامش التشغيلي لـ Salesforce أيضًا. ارتفع الهامش التشغيلي لشركة Salesforce إلى 29.2٪ في الربع الأخير ، وقد يؤدي إطلاق المنتجات الجديدة ، مثل Slack GPT ، منتج الذكاء الاصطناعي المملوك لشركة Salesforce ، إلى ارتفاع هامش التشغيل.

المصدر: Salesforce

توقعاتي لـ Salesforce’s FQ1’24

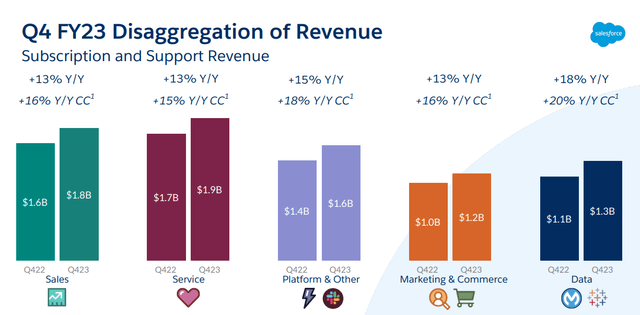

أعتقد أنه يمكن رؤية Salesforce لإصدار أرباح قوي للغاية هذا الأسبوع حيث أتوقع أن عملاء الشركات استمروا في إنفاق الكثير من الأموال على التحولات الرقمية الخاصة بهم في الربع الأخير. من المحتمل أن تستمر قطاعات المبيعات والخدمات والنظام الأساسي لشركة Salesforce – وهي أكبر ثلاث شركات لمزود تطبيقات CRM – في تحقيق نمو مزدوج الرقم في الربع المالي الأول. في الربعين الماليين الرابع والأول ، تميل الشركات إلى تجديد عقود البرامج الخاصة بها حتى أستطيع أن أرى تسارعًا في نمو الخط الأعلى في FQ1’24.

المصدر: Salesforce

بالإضافة إلى ذلك ، من المقرر أن تشهد Salesforce ربعًا قويًا فيما يتعلق بالتدفق النقدي الحر أيضًا. من الناحية التاريخية ، كان FQ1 و FQ4 ربعين مهمين للغاية فيما يتعلق بتوليد التدفق النقدي الحر حيث تميل الشركات إلى اتخاذ قرارات شراء البرامج في الغالب في تلك الفصول.

في الربع الأول من العام الماضي ، أبلغت شركة Salesforce عن تدفق نقدي مجاني بقيمة 3497 مليون دولار أمريكي والتي تم حسابها بهامش تدفق نقدي حر هائل بنسبة 47.2٪. أقدر أن Salesforce يمكن أن تبلغ 3.4-3.7 مليار دولار في التدفق النقدي الحر للربع المالي الأول. استنادًا إلى توقعات الإيرادات البالغة 8.17 مليار دولار ، يمكن أن يكون هامش التدفق النقدي الحر للربع الأخير من 42-45٪ مثيرًا للإعجاب.

Salesforce أرخص مما تعتقد

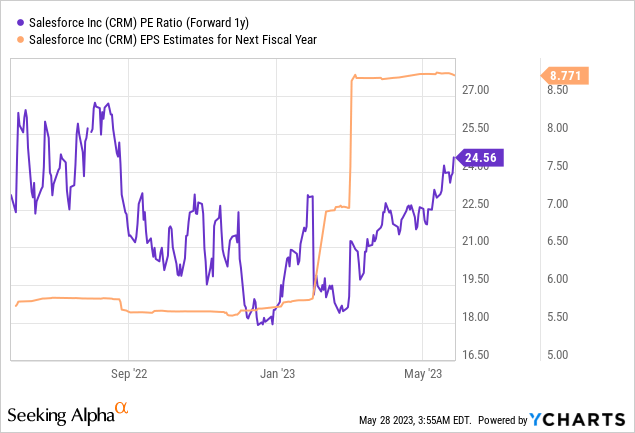

Salesforce ليست باهظة الثمن كما يعتقد المرء. هذا لأنه على عكس العديد من شركات البرمجيات الأخرى التي لا تزال في مرحلة القياس ، فإن Salesforce بالفعل مربحة للغاية على أساس الأرباح والتدفق النقدي الحر. وفقًا لتقديرات الإجماع ، من المتوقع أن تشهد Salesforce نموًا بنسبة 37٪ في ربحية السهم هذا العام وهو ما يُحسب إلى مضاعف ربح معقول جدًا يبلغ 24.6 مرة. بالنظر إلى أنه من المتوقع أن تنمو Salesforce خطها الأعلى بنسبة 10٪ على الأقل سنويًا على مدى السنوات الثلاث المقبلة ، أعتقد أن شركة CRM هي صفقة جيدة عند نسبة التقييم هذه.

المخاطر مع Salesforce

الخطر الكبير الذي يواجه Salesforce ، كما أراه ، هو أن نمو خط الشركة الأعلى قد يتباطأ في حالة الركود إذا خفضت الشركات استثماراتها في الإنفاق على تكنولوجيا المعلومات. شهدت كل من Microsoft (MSFT) و Google (GOOG) (GOOGL) تباطؤًا في إنفاق الشركات في قطاعات السحابة الخاصة بهم مما يشير إلى أن عملاء الشركات يزدادون حذرًا بعض الشيء بشأن تكاليف التشغيل ، خاصة وأن الاقتصاد قد يواجه احتمال الانزلاق إلى ركود. ما سيغير رأيي بشأن Salesforce هو إذا شهدت الشركة انخفاضًا حادًا في التدفق النقدي الحر وهوامش التشغيل.

افكار اخيرة

أعتقد أن Salesforce تتجه لإصدار أرباح قوي للغاية يوم الأربعاء. من المحتمل أن يكون موفر تطبيقات CRM قد شهد زخمًا مستمرًا في قطاعاته الأساسية مثل المبيعات والخدمة والنظام الأساسي. أعتقد أيضًا أن Salesforce ستشهد ربعًا أول قويًا من حيث توليد التدفق النقدي الحر حيث يشهد كل من الربعين الرابع والأول من كل سنة مالية تجديد العقد ، مما يؤدي إلى زيادة التدفق النقدي الحر. بالإضافة إلى ذلك ، قد تؤدي عمليات إطلاق المنتجات الجديدة وجهود تحقيق الدخل الجديدة المتعلقة بـ Slack GPT إلى زيادة التوجيه للسنة المالية 2024. أخيرًا ، أعتقد أن CRM هو صفقة قبل إصدار أرباح FQ1’24 حيث يتم تقييم الشركة عند P / E نسبة 24.6X. مع إعادة تقديرات EPS أيضًا إلى الاتجاه الصعودي قبل أن تكون الأرباح والأسهم صفقة رابحة ، أعتقد أن المخاطرة / المكافأة مواتية للغاية أيضًا!