")

ملخص

شركة تكنولوجيا معالجة الصوت والتعرف على الكلام SoundHound AI (ناسداك: صون) سجل ربعًا قريبًا من الإجماع في الربع الأول من عام 2023 ، وكان مفقودًا بشكل هامشي عبر كل من الخطوط العلوية والسفلية. تم بيع السهم استجابة للأرباح في إشارة إلى استمرار المعنويات السلبية حول نتائجه الأخيرة.

البحث عن ألفا

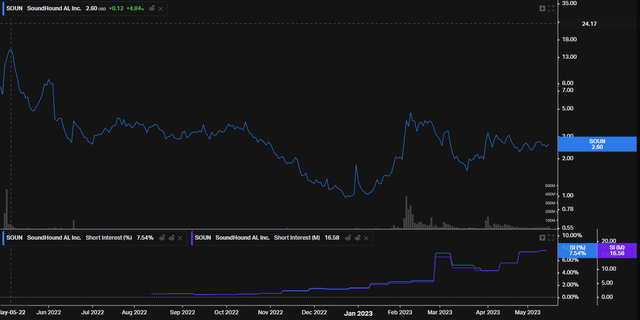

هذا أيضًا سهم يبدو أنه استفاد من الضجيج المستمر للذكاء الاصطناعي في هذه الدورة الأخيرة ، حيث ارتفع بنسبة 98.47٪ منذ بداية العام وحتى تاريخه ، وهو ما يزيد كثيرًا عن مؤشر ناسداك المركب.

البحث عن ألفا

ستراجع هذه المقالة أداء SoundHound وتقييمه مع تضمين المعلومات الجديدة التي لدينا من تقرير الأرباح الأخير.

الأساسيات

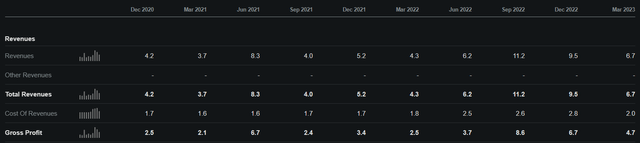

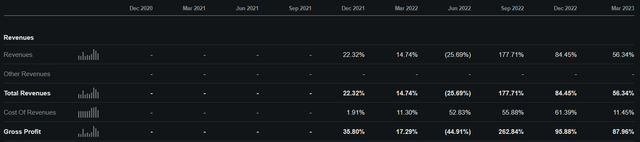

واصلت SoundHound نمو الإيرادات بسرعة على أساس سنوي. على الرغم من أن الشركة تعتبر نشاطًا دوريًا بشكل ملحوظ ، إلا أنها حافظت على معدل نمو مرتفع مكون من رقمين عند النظر إلى الأرقام على أساس سنوي. بلغ معدل نمو الإيرادات للربع الأخير 56.34٪ و 87.96٪ لإجمالي الربح جيد جدًا ، وإن كان يشير إلى انخفاض من معدلات النمو الحادة التي شهدها في الربعين الماضيين. سألاحظ أن الأرقام المطلقة هنا صغيرة جدًا.

البحث عن ألفا البحث عن ألفا

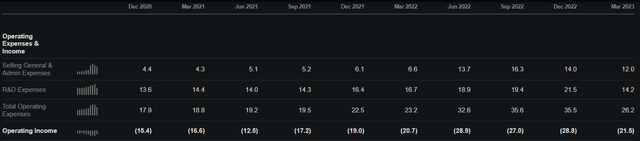

واصلت الشركة تحقيق خسارة تشغيلية في الربع الأخير.

البحث عن ألفا

وهذا يمثل خسارة تشغيلية متسارعة على أساس سنوي وهامش إجمالي تشغيلي قدره -319.86٪. هيكل تكلفة الشركة وأعلى بكثير من مستويات نمو الإيرادات الحالية. كما ارتفعت مصاريف العموم والإداري على أساس ربع سنوي ، مما يشير إلى أن الإدارة لها دورها على الغاز من حيث الإيرادات المتزايدة.

البحث عن ألفا

وبالفعل ، استمر صافي الدخل في الانخفاض ، وإن كان بمعدل أبطأ. خسرت الشركة 26.4 مليون دولار على أساس صافي الربع الأخير – وهو أمر مثير للقلق -394٪ صافي هامش.

البحث عن ألفا

على الجانب النقدي ، لا تبدو الصورة أفضل بكثير. ظلت السيولة النقدية من العمليات سلبية وانخفضت بنسبة 3.48٪ على أساس سنوي.

البحث عن ألفا

بشكل عام ، يبدو أن الشركة تنفق على النمو أكثر مما تنفقه. اقتصاديات الوحدة هنا سيئة للغاية وقد تدهورت بالفعل على أساس سنوي في الربع الأخير.

بالنسبة للتمويل ، حصلت الشركة مؤخرًا على تسهيلات قرض بقيمة 125 مليون دولار (تستحق في عام 2027) من أجل تحسين ملفها الائتماني وميزانيتها العمومية. وتجدر الإشارة أيضًا إلى أن الشركة أصدرت ما قيمته 30.8 مليون دولار من الأسهم العادية في الربع الأخير وزادت من أسهمها العادية القائمة بنسبة 7.25٪ على أساس ربع سنوي ، وهو تخفيف مادي. بإجمالي نقدي من التمويل بلغ 51.6 مليون دولار في الربع الأخير ، يبدو أن الشركة سحبت 20.8 دولارًا من تسهيلاتها الائتمانية الجديدة بالإضافة إلى تمويل الأسهم.

البحث عن ألفا

وقد أتاح ذلك للشركة 46.3 مليون دولار من إجمالي السيولة النقدية في آخر فترة لها. يجب أن نلاحظ على الفور أن هذه الشركة كانت ستنفد من السيولة النقدية لولا إصدار الأسهم والديون في اللحظة الأخيرة. هذا علم أحمر كبير.

البحث عن ألفا

بالنظر إلى الخسارة النقدية التشغيلية للربع الأخير من SoundHound والتي بلغت 14.5 مليون دولار ، فإن هذا يمثل النقد في متناول اليد لمدة 3.2 ربعًا فقط. إذا كانت الشركة ستسحب المبلغ المتبقي البالغ 100 مليون دولار من تسهيل القرض الخاص بها ، فسيتم تمديد ذلك بمقدار 6.9 ربعًا آخر بمعدل التشغيل الحالي. في حين أن سعر الفائدة على تسهيلات القرض الجديد لم توضحه الشركة ، أعتقد أن هذه الصورة مقلقة. ما لم تتمكن الشركة من تغيير ملف التدفق النقدي الخاص بها بسرعة ، فسيتعين عليها الاستفادة بشكل أكبر من تسهيلات القرض هذه والضغط النقدي على ما هو بالفعل شركة تعمل بشكل جيد في المنطقة الحمراء. هذا يمكن أن يطلق حلقة مفرغة.

بشكل عام ، لا يعجبني ما أراه مع هذه البيانات المالية. تنفق الشركة أكثر من دولار واحد لكل دولار واحد من نمو الإيرادات الهامشية. هذا ، إلى جانب الوضع النقدي السيئ نسبيًا ، لا يبشر بالخير. بالإضافة إلى ذلك ، يجب أن نلاحظ أن SoundHound لديه درجة Altman z من -8.8. يمكن اعتبار هذا “سيئًا” ومؤشرًا قويًا على احتمال إفلاس الشركة.

بالإضافة إلى ذلك ، يجب أن نلاحظ أن سعر الفائدة على المكشوف يقف الآن عند 11.75٪ من التعويم وقد تم رفعه ، بمتوسط 7.54٪ من الأسهم التي تم بيعها على المكشوف / التعويم خلال الثلاثين يومًا الماضية.

كويفين

الأعمال والمخاطر والتقييم

في حين أن SoundHound يمكن أن يكون لها سوق كبير يمكن التعامل معه لبرامج معالجة الصوت الخاصة بها ، إلا أنها تفتقر إلى الجانب الأكثر أهمية في أي شركة منافسة في الذكاء الاصطناعي: النطاق.

ضع في اعتبارك شركة مثل Amazon ، التي تتمتع بقدرة بالغة على التعرف على الصوت نظرًا لأعمالها التجارية طويلة الأمد في Alexa. يمكن لأمازون التدخل بسهولة وتناول غداء SoundHound في السوق المستهدف. بالنظر إلى حجم Amazon الأكبر ، ومقدار البيانات التي لديها ، فمن المحتمل جدًا أن يكون المنتج أفضل حالًا. نظرًا للعلاقة الوثيقة جدًا بين كمية البيانات وجودة نظام الذكاء الاصطناعي ، فهذه نتيجة معقولة يمكن استخلاصها.

على هذا النحو ، لا يوجد لدى SoundHound خندق حقيقي على المدى الطويل. إذا كان على الشركة البقاء على قيد الحياة على المدى القصير ، فهذا يمثل مخاطرة سلبية كبيرة للشركة على المدى الطويل والتي لن تختفي.

إلى جانب كل هذا ، يتم تداول SoundHound بسعر ثري. لديها 442.7٪ علاوة سعر / مبيعات لقطاع تكنولوجيا المعلومات على أساس TTM و 378.51٪ علاوة سعر / مبيعات لقطاع تكنولوجيا المعلومات على أساس آجل.

البحث عن ألفا

بالنظر إلى الطريقة التي يسير بها العمل ، لا أرى أي مبرر لهذا التقييم. هذه الشركة ليست قريبة من الربحية في حين أنها تنفق 3.94 دولارًا لكل دولار واحد من الإيرادات التي تجلبها. يشير هذا ، جنبًا إلى جنب مع الوضع الهيكلي السيئ مقابل أقطاب الذكاء الاصطناعي ، إلى الافتقار إلى الأساس المنطقي لهذا التقييم على المدى القصير والطويل.

خاتمة

في جميع المجالات ، من الواضح أن هذا ليس مخزونًا جيدًا. أعتقد أن هذه الشركة استفادت من وجود “AI” باسمها ولكن ليس لديها العمل ، أو بصراحة آفاق العمل ، التي تستحق التقييم.

كما هو الحال مع المستثمرين الذين قاموا ببيع هذا البيع على المكشوف بالفعل ، سأعتبر هذا هدفًا مناسبًا للبيع على المكشوف. تتضمن المخاطر الكبيرة جدًا حول القيام بذلك حقيقة أن أسهم هذه الشركة رخيصة على أساس مطلق وأن هذا متقلب بالنسبة للسوق ، مع إصدار تجريبي لمدة 24 شهرًا يبلغ 1.82. يمكن أن يؤدي ذلك إلى تقلبات في الأسعار مع تحرك نسبة كبيرة إلى الأعلى وينتج عنه سندات فائدة هامشية كبيرة للمستثمرين الذين يبيعون على المكشوف. بشكل عام ، لا أوصي بالبيع على المكشوف في هذه الحالة بالذات. ومع ذلك ، فإن SoundHound بشكل عام هي عملية بيع.

ملاحظة المحرر: تغطي هذه المقالة سهمًا واحدًا أو أكثر من أسهم رأس المال الأصغر. يرجى العلم بالمخاطر المرتبطة بهذه المخزونات.