شركة ويست فريزر للأخشاب المحدودة. (بورصة نيويورك: دبليو إف جي) هي شركة للمنتجات الخشبية والأخشاب تركز على أسواق الولايات المتحدة وكندا، ولكنها أيضًا شركة صغيرة في أوروبا. القصة هنا هي أنها تحجيم تماما. اشتروا شركة تدعى Norbord منذ بضع سنوات، وكانت استراتيجية النمو غير العضوي الخاصة بها ناجحة جدًا كما أن أداء معدل تشغيل أعمالها يتحسن في المتوسط مقارنة بالدورات الهبوطية السابقة. إنهم يدفعون المزيد، وليس أقل، من الخشب إلى السوق الأمريكية على الرغم من انخفاض مستويات الربحية، مما يضغط على أقرانهم الإقليميين، وتدير أعمالهم في OSB تحسنًا متسلسلًا مع توسع منشأة Allendale الخاصة بهم وانخفاض متوسط التكاليف.

في حين أن الخشب هو أكثر سلعة وأقل دعمًا قليلاً من قبل القوى غير التقديرية والعلمانية، فإن OSB (لوحة الجدائل الموجهة) أكثر قيمة. يمكن أن يحقق هوامش أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) إيجابية في فترة الركود، على الرغم من أن الأداء كان أقل من ذلك الضغط مما كنا نظن في منطقتنا التغطية السابقة.

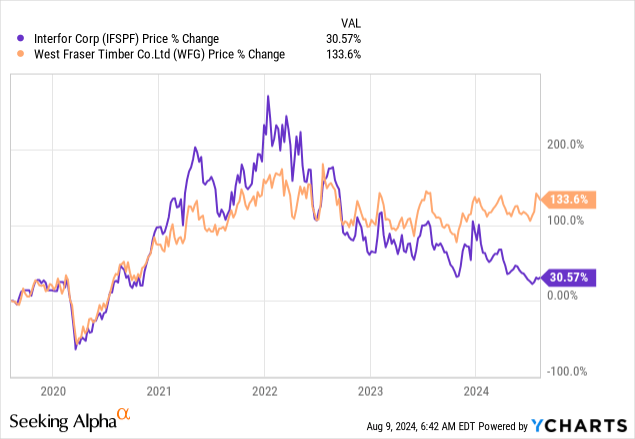

نحن نميل إلى إجراء مقارنات بين WFG وInterfor (OTCPK:IFSPF) وهي عبارة عن لعبة خشبية خالصة ولا تحتوي على مرافق OSB. يعد WFG سهمًا أكثر مرونة، ويشير الأداء الضعيف نسبيًا لـ Interfor إلى أن الخشب في حالة انخفاض واضح. المشكلة هي أن الخشب لا يزال غير عقلاني. مع تدهور هوامش WFG في الخشب، فمن المحتمل أن يفعلوا ذلك مع Interfor أيضًا عندما تصدر تقاريرها. على الرغم من أن كلاهما يمتلكان أصول تكلفة أكثر تشابهًا الآن بعد إغلاق بعض المصانع كما فعلت شركة Interfor. في حين أن Interfor هي لعبة من أجل تحسين دورة الأخشاب، فإننا نعتقد أن المرونة وWFG هما الاختيار الأفضل في الوقت الحالي حيث يبدو أن مخاطر الاقتصاد الكلي آخذة في التطور.

أحدث الأرباح

كان الوضع في أسواق الأخشاب صعبًا. يعمل معظم اللاعبين بربحية سلبية ومستويات العرض في السوق غير مستدامة. يتم إغلاق المطاحن الهامشية من قبل اللاعبين الرئيسيين، ويحاولون تشغيل المزيد من التحولات في المطاحن المربحة لتحسين وضع الربحية.

قد تكون WFG هي الحالة الشاذة هنا، لأنها تشهد في الواقع نموًا متسلسلًا في شحنات الأخشاب على الرغم من بيئة الأسعار الثابتة. وتتزايد خسائر التشغيل في هذا العمل، على الرغم من أنهم ما زالوا يقومون ببعض ترشيد التحولات في المصانع الأقل ربحية، خاصة في كندا. من المحتمل أنهم يستخدمون أعمال OSB الخاصة بهم لدعم الخسائر الناجمة عن أعمالهم في مجال الأخشاب لوضع المزيد من المطاحن الهامشية على المنافسين. علاوة على ذلك، من المرجح أن يقوموا بتكثيف الاستثمارات الصناعية السابقة في الخشب وجعلها تؤتي ثمارها. في الشركات الصناعية مثل هذه، تعد تكلفة الإنتاج هي الخندق التنافسي الأكثر أهمية، وأنت تريد أن ترى العرض الهامشي يخرج بشكل دائم من السوق إن أمكن، إذا كنت تستطيع القيام بذلك.

أسواق النهاية (ضغط Q2)

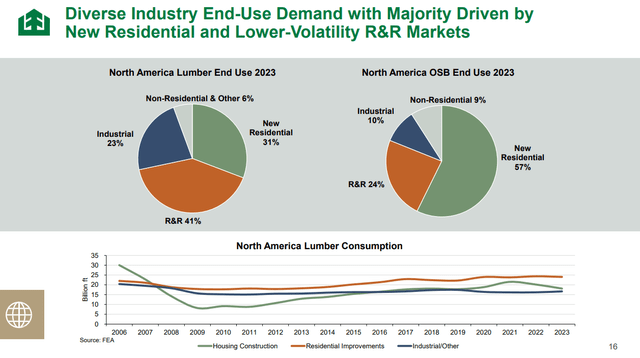

يعتمد الخشب بشكل كبير على أسواق التجديد والإصلاح وإعادة التصميم. وهذه تميل إلى أن تكون أكثر تقديرية من المباني السكنية الجديدة، والتي لها قوة أكبر وراءها من نقص المساكن في الولايات المتحدة. وعلى الرغم من أن الأسواق السكنية الجديدة تتعرض لضغوط بسبب ارتفاع معدلات الرهن العقاري ومعدلات تمويل التنمية، فإن بدايات الإسكان لا تزال تواجه صعوبات. لم تستفد أسواق البحث والتطوير من موسم الربيع القوي عادة، والذي يسبب مشاكل لبقية العام بأكمله. ولم تأت المكاسب الموسمية الأكبر في الربيع. كما كان التخلص من المخزون مشكلة أيضًا، حيث كان انخفاض توفر الخشب قبل عدة سنوات يعني أن أنماط الشراء أظهرت إلحاحًا أكبر.

مجلدات متتابعة (ضغط Q2)

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) المتسلسلة (ضغط Q2)

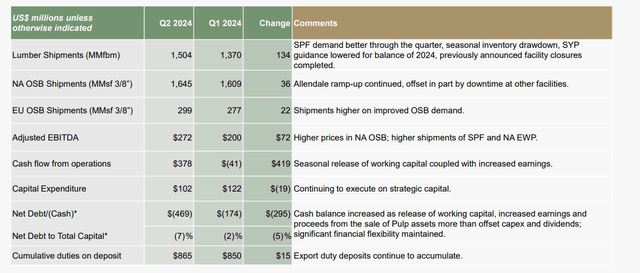

تنمو شحنات OSB بشكل متتابع قليلاً. هناك بعض فترات التوقف عن العمل في المرافق، ولكن هذا الانخفاض يتم تعويضه من خلال النمو في منشأة جديدة في Allendale، مما يقلل متوسط التكاليف نظرًا لأن هامش الربح الخاص بها أفضل من أصول WFG الحالية. كما بدأت مشاريع رأسمالية أخرى تؤتي ثمارها، مما أدى إلى تحسينات الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك بشكل تسلسلي.

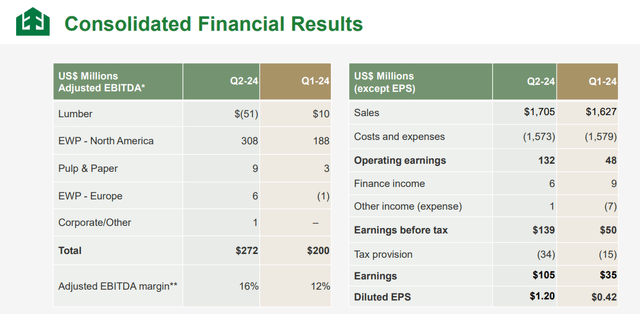

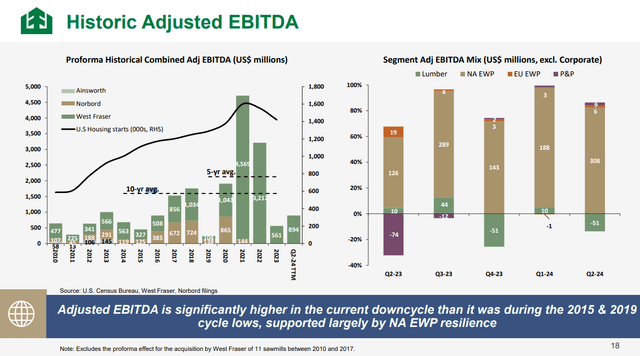

أحد تعليقات الإدارة هو أن التكامل والتآزر الذي جاء من عملية الاستحواذ على Norbord قد أدى إلى تحسين الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في دورة الركود الحالية بحوالي 650 مليون دولار. إن وضع أرباحهم مرن للغاية، وسوف يساعدهم على تجاوز دورات الهبوط دون الكثير من الاستسلام. تم تطبيع هذا قبل دمج Norbord في WFG.

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك التاريخية (ضغط Q2)

خلاصة القول

تظهر توقعات الحجم هذا العام انخفاضًا قادمًا في نهاية العام، لكن الشركة تشير إلى أن هذا يرجع في الغالب إلى التأثيرات الموسمية وفترات التوقف المخطط لها في المرافق. تسعى WFG جاهدة للحفاظ على أحجامها لأنها تستطيع تحمل ذلك.

لا تزال عمليات البدء في بناء المساكن ضعيفة للغاية، ويشكل الاقتصاد الكلي بشكل عام مصدر قلق. ولنأخذ في الاعتبار أنه على الرغم من أن أسعار الفائدة قد تبدأ في الانخفاض، فمن المحتمل أن يأتي ذلك مع دلتا أكبر في البطالة، وهو مقياس بالغ الأهمية لصحة سوق الرهن العقاري وأيضا لقيم العقارات، والتي تعد جميعها أصولا مدعومة بالاستدانة. يتعرض البحث والتطوير بالفعل لضغوط ويواجه عامًا ضعيفًا في الوضع الاقتصادي الحالي. إن الهبوط الناعم هو نافذة ضيقة ورهان غير محتمل من وجهة نظرنا، ولكنه قد يكون الأساس الوحيد للقيام بهذا الاستثمار.

شركة ويست فريزر للأخشاب المحدودة. إنها تمريرة، على الرغم من أنها أكثر مرونة من Interfor، والتي ستكون دورة لعب أكثر عدوانية وأيضًا مع سجل إداري قوي في الأصول المحورية والنمو غير العضوي والمتراكم. نريد الابتعاد عن اللعب بمخاطر مثل مخاطر WFG.

ملاحظة المحرر: تتناول هذه المقالة واحدة أو أكثر من الأوراق المالية التي لا يتم تداولها في بورصة أمريكية كبرى. يرجى الانتباه إلى المخاطر المرتبطة بهذه الأسهم.

")