")

كانت توقعات المستثمرين منخفضة بعد شهور من الرياح المعاكسة التي يحركها المعدل ، لذا فإن شركة XP Inc (ناسداك: XP) ربما لم يكن الارتفاع الحاد في الأداء بعد الربع الأول مفاجئًا. في حين كانت كل الأنظار على شكل خط الإيرادات ، الذي استمر يثقل كاهل أضعف نشاط التداول وتأثيره لمرة واحدة من تعثر شركة كبيرة ، كانت المفاجأة الصعودية هذه المرة على جانب النفقات. مع اقتراب دورة الاستثمار التي تعتمد على التكنولوجيا من نهايتها وإدارة الإدارة أيضًا لباقي قاعدة التكلفة ، أصبح الحد الأدنى لتوجيه صافي الربح البالغ 3.8-4.4 مليار ريال برازيلي في متناول اليد الآن. بافتراض استمرار التضخم في التباطؤ ، فمن المحتمل أننا نقترب من بيئة ذات معدل منخفض أيضًا ، مما قد يؤدي إلى عكس العديد من تحديات جانب الإيرادات التي ابتليت بها XP خلال العام الماضي. أن حوالي 11 ضعفًا للأرباح المقدمة مقابل الدفع مقابل الأرباح. مستدام بنسبة 20 ٪ تقريبًا من توليد عائد على حقوق الملكية ، سعر سهم XP في الكثير من التشاؤم ، من وجهة نظري ، وعلى هذه المستويات ، لدى المستثمرين طرق عديدة انتصارين. تشمل المحفزات الصعودية المحتملة عوائد رأس المال المرتفعة (زيادة الأرباح أو برنامج إعادة الشراء المتجدد) ، بالإضافة إلى مساهمة الإيرادات المتزايدة من القطاعات الجديدة لـ XP.

خط علوي مرن على الرغم من الرياح المعاكسة للسوق الأوسع

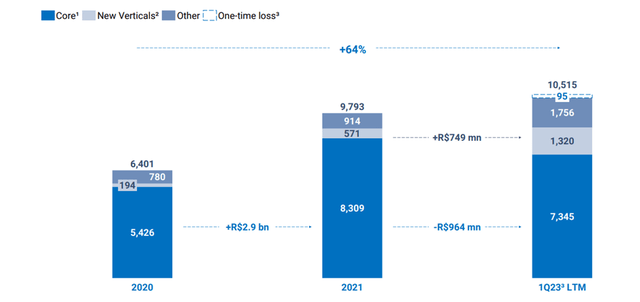

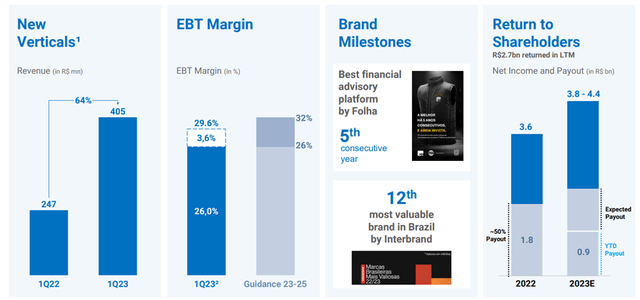

على الرغم من الرياح المعاكسة من معدلات “أعلى مقابل أطول” ، استمرت XP في الاستثمار خلال دورة الانحدار في توسيع عروض منتجاتها وخلق فرص بيع متقاطع عبر منصتها. كما أظهر الربع الأول ، اكتسبت القطاعات الجديدة (على سبيل المثال ، صناديق التقاعد ، والبطاقات ، والتأمين ، والائتمان) زخمًا ، لا سيما مع البيع بالتجزئة ، الذي نما بنسبة 1٪ ربع سنويًا (+ 5٪ ربع سنويًا باستثناء الفترات الواحدة) بسبب نشاط العميل الأقوى على الرغم من الضغوط التي يحركها المعدل. كما أثبت إجمالي الأصول أيضًا أنه “أكثر ثباتًا” مما كان متوقعًا ، حيث ارتفع بنسبة + 9٪ على أساس سنوي في أعمال البيع بالتجزئة الأكثر مرونة (+ 500 ألف عميل تجزئة يضيف 4 ملايين في الربع الأول). ومع استهداف الإدارة لمزيد من مكاسب الأسهم (20-25٪ من حصة سوق التجزئة مقابل> 10٪ حاليًا) ، يظل مسار النمو مقنعًا.

XP Inc

ولكن بشكل عام ، لم يتم إنقاذ XP في بيئة ارتفاع معدل. تباطأ إجمالي صافي التدفقات الوافدة في الربع الأول مرة أخرى بشكل ملحوظ (انخفض بنسبة 48٪ على أساس ربع سنوي) إلى حوالي 16 مليار ريال برازيلي ، مما أدى إلى استقرار نمو صافي الإيرادات (بما في ذلك لمرة واحدة). الجانب المشرق هو أن المساهمات من القطاعات الجديدة قد تزايدت (+ 64٪ على أساس سنوي) لتصل إلى حوالي 12٪ من إجمالي الإيرادات. وبافتراض استمرار توجيه الإدارة بشأن النمو السنوي + 50-60٪ هذا العام ، فإن هذا لن يرتفع إلا في الأشهر المقبلة.

ومع ذلك ، يبقى أن نرى ما إذا كان الزخم في القطاعات الجديدة سيعوض الضعف على جانب خدمات المؤسسات والشركات / المُصدر. تماشياً مع الإدارة التي تشير إلى شهية الاستثمار المحدودة من قبل العملاء (مقابل المدخرات السائلة) ، أتوقع انتعاشًا تدريجيًا في الخط الأعلى في سيناريو الوضع الراهن. ومع ذلك ، فإن الاحتمال المتزايد لمحاور السياسة النقدية يعني أن هذه التوقعات قد تثبت في النهاية أنها متحفظة. ومع تراجع نشاط الشركات أيضًا إلى قاعدة منخفضة بسبب التخلف عن السداد في أمريكانا ، لا يزال هناك مجال كبير للاتجاه الصعودي من هنا.

انخفاض التكاليف والفعالية الرياح الخلفية تدعم مسار الأرباح

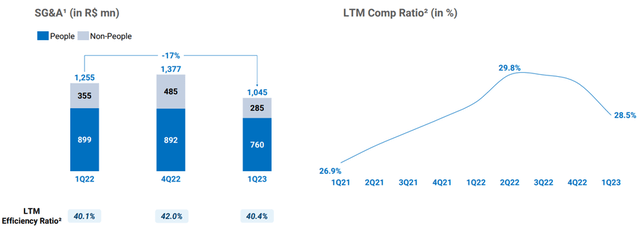

بينما كانت هناك استنتاجات إيجابية من تقرير الخط الأعلى ، كانت المفاجأة الرئيسية في الربع الأول هي مبادرات التحكم في تكلفة XP ومكاسب الكفاءة ، والتي دفعت النفقات بنحو 2٪ نقاط. أقل كنسبة مئوية من الإيرادات إلى 40٪ (أقل من 42٪ في الربع الرابع). من المقرر أن يستمر الكثير من هذه المكاسب أيضًا – فقد وصلت الآن دورة الاستثمار التي تحركها التكنولوجيا والتي مرت عبر الوباء إلى نهايتها ، إلى جانب إضفاء الشرعية على قاعدة موظفيها.

XP Inc

إلى جانب المزيد من تحسينات الكفاءة في خط الأنابيب ، تثق الإدارة الآن في تحقيق الحد الأدنى من نطاق توجيه المصروفات هذا العام والذي يتراوح بين 5 و 5.5 مليار ريال برازيلي. خطة الحوافز طويلة الأجل لـ XP (التي تشمل الأداء ووحدات الأسهم المقيدة التي تصل قيمتها إلى 5٪ من الأسهم القائمة) تستحق المراقبة أيضًا – على الرغم من إلغاء هذه الوحدات في الربع الأول ، فقد قامت الإدارة بتضمين BRL160-170m / ربع رياح معاكسة بحلول الربع الرابع 2023. قد يكون هذا متحفظًا. إن الجمع بين معدل تشغيل المصاريف المنخفض والتوسع في تدفقات الدخل ذات الهامش الأعلى (على سبيل المثال ، الخدمات الأكثر تخصيصًا للعملاء ذوي الدخل المرتفع) يجب أن يثبت أنه يتراكم على الهوامش على المدى المتوسط إلى المدى الطويل.

المزيد من عوائد رأس المال في خط الأنابيب

بعد أن تعرضت لضغط المستثمرين في العام الماضي بسبب سياسة تخصيص رأس المال دون المستوى الأمثل ، يمكن أن يكون دفع تعويضات أعلى (أرباح الأسهم أو عمليات إعادة الشراء) على البطاقات للسنوات القادمة. ولكن بالنسبة لهذا العام ، على الأقل ، استرشد XP بدفع 50٪ أخرى. بالنظر إلى حجم برنامج إعادة الشراء السابق (تمت إعادة شراء 1.8 مليار ريال برازيلي العام الماضي) ، فمن المحتمل أن يكون معظم التوزيع من عمليات إعادة الشراء ، على الرغم من أن الإدارة لم تلتزم بعد بأي من الاتجاهين. ومع ذلك ، فإن الوصول إلى توجيه الدخل الصافي البالغ 4.1 مليار ريال برازيلي عند نقطة الوسط سيعني ضمنيًا إجمالي عوائد رأس المال من 1.9 إلى 2.2 مليار ريال برازيلي (مما يعني عائدًا منخفضًا جذابًا إلى متوسط الرقم الفردي في القيمة السوقية الحالية).

XP Inc

بالإضافة إلى عائد المساهمين ، يبدو أيضًا أن إدارة XP تتابع التزامها بجهود مشاركة المستثمرين ، بدءًا من زيادة المشاركة في مكالمة أرباح الربع الأول. في حين أن تحسين العلاقات مع المستثمرين أقل ملموسًا من ارتفاع عائد رأس المال ، إلا أنه ينبغي أيضًا أن تقطع شوطًا طويلاً نحو تحسين التقييم طويل الأجل.

على المسار الصحيح من أجل انتعاش

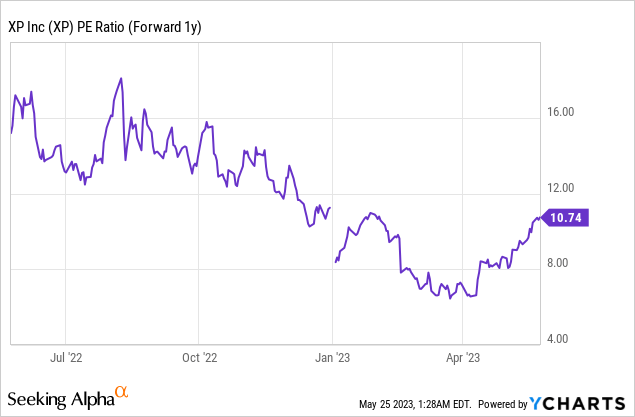

بعد ربعين متتاليين من خيبات الأمل ، أعطت XP أخيرًا للمستثمرين بعض البهجة بمجموعة قوية من نتائج الربع الأول. من غير المستغرب أن تظل الإيرادات مشكلة وسط ضعف نشاط السوق ، لكن الإدارة صعدت من جانب التكلفة وهي الآن في طريقها للوصول إلى الحد الأدنى من نطاق توجيه صافي أرباحها البالغ 3.8 إلى 4.4 مليار ريال برازيلي. لا أتوقع أن يكون باقي H1 أسهل بالنسبة إلى XP ، ولكن مع تخفيف ضغوط التضخم وانخفاض الأسعار المحتمل في الأفق ، فإن إعداد H2 مقنع لتدفقات الأصول. إلى جانب الأرباح المحتملة / ارتفاع العائد على حقوق الملكية من القطاعات الجديدة التي استثمر فيها XP ، فإن التقييم الحالي ~ 11x fwd P / E يبرز بشكل إيجابي للغاية. من الآن فصاعدًا ، سيكون حجم برنامج إعادة الشراء المتجدد لـ XP يستحق البحث عنه ، جنبًا إلى جنب مع تقدمه في مبادرات خفض التكاليف لبقية هذا العام.