تم نشره في الأصل في 17 يناير 2024

بقلم إريك نورلاند

شهد الذهب مسيرة مذهلة من عام 2001 إلى عام 2011، حيث ارتفع بنسبة تزيد عن 600٪ من 260 دولارًا إلى 1900 دولارًا للأونصة. وكان أداءها منذ ذلك الحين أكثر تواضعًا، حيث وصل إلى 2080 دولارًا في يوليو 2020، وهو المستوى الذي كافحت للحفاظ عليه حتى اندلعت لفترة وجيزة إلى مستوى مرتفع جديد في ديسمبر 2023.

غالبا ما يوصف الذهب بأنه وسيلة للتحوط من التضخم، ولكن هل هذا هو الحال حقا؟ وتزامن ارتفاع الذهب في الفترة من 2001 إلى 2011 مع استقرار التضخم الأساسي عند حوالي 2%. على النقيض من ذلك، من عام 2021 إلى عام 2023 عندما شهد الاقتصاد الأمريكي أكبر ارتفاع في التضخم منذ أواخر السبعينيات وأوائل الثمانينيات، كانت أسعار الذهب بالكاد مدرجة في الميزانية. إذاً، إن لم يكن التضخم، ما الذي يحرك الذهب حقاً؟ وماذا يجب أن يتوقع المستثمرون في عامي 2024 و2025؟

الذهب مدفوع بعوامل العرض والطلب. هناك عدد قليل من عوامل جانب الطلب التي تدفع أسعار الذهب على أساس يومي، وعلى المدى الطويل. وهي قيمة الدولار الأمريكي مقابل العملات الأجنبية، وتطور التوقعات لسياسة بنك الاحتياطي الفيدرالي في المستقبل. عامل الطلب الإضافي هو شراء البنوك المركزية للذهب، والذي يبدو أنه يحرك الأسعار على المدى الطويل. وأخيرا، فإن عرض تعدين الذهب له أيضا تأثير قوي على سعر الذهب، ولكن يتم قياسه عادة سنة بعد سنة وليس يوما بعد يوم.

البنوك المركزية كمشتري للذهب

الذهب هو أقدم عملة مستخدمة باستمرار في العالم، ويعود تاريخها إلى ما يقرب من 5000 عام. من المسلم به أن معظم الناس في عام 2024 قد لا يفكرون في الذهب كعملة على الإطلاق. ولا يستخدم في الاستخدام اليومي مثل شراء القهوة أو السيارات أو المنازل. ومع ذلك، فمن الواضح أن البنوك المركزية في العالم تنظر إلى الذهب كعملة – أو على الأقل أصل احتياطي – ومنذ الأزمة المالية العالمية، كانت البنوك المركزية تشتري المزيد والمزيد منه (الشكل 1). أدت سنوات عديدة من أسعار الفائدة القريبة من الصفر أو حتى السلبية التي حددتها البنوك المركزية، بالإضافة إلى التيسير الكمي وأنظمة العقوبات المختلفة، إلى دفع العديد من البنوك المركزية إلى تفضيل الذهب على العملات التي تصدرها البنوك المركزية. ولا يبدو أن الاتجاه الصعودي الأخير في أسعار الفائدة ولا انعكاس التيسير الكمي قد خفف من هذه المخاوف.

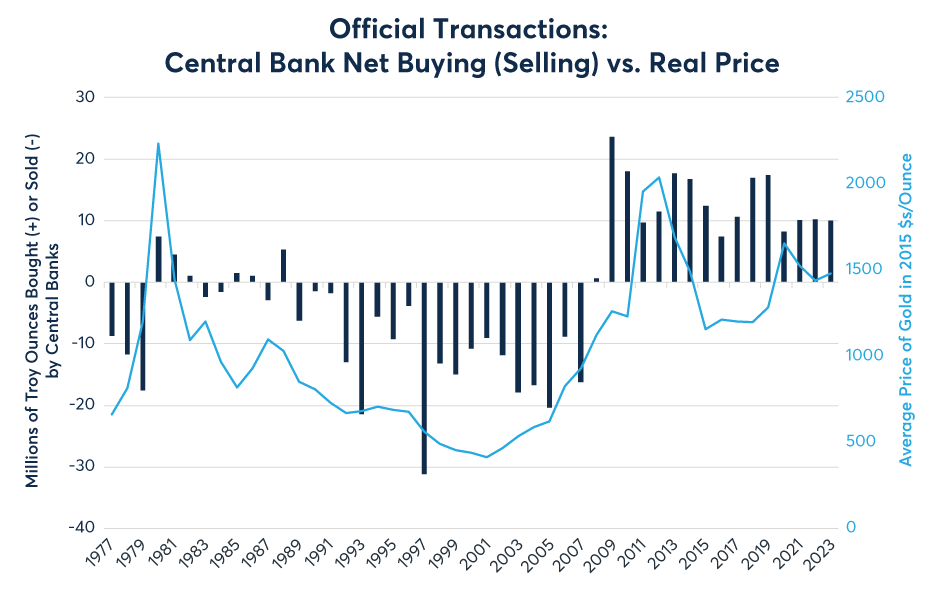

الشكل 1: بعد عقود من كونها بائعة صافية، أصبحت البنوك المركزية مشترية صافية للذهب بعد الأزمة المالية

يتناقض شراء البنوك المركزية للذهب بعد الأزمة المالية العالمية بشكل حاد مع الوقت الذي كانت فيه البنوك المركزية بائعة صافية للذهب من عام 1982 إلى عام 2007. وهذا يعني ضمنا أن سياسة البنك المركزي قبل الأزمة المالية العالمية عهدت بالعملات الورقية مثل الدولار الأمريكي واليورو والين والجنيه الإسترليني والعملات الورقية. الفرنك السويسري كأصول احتياطية أكثر من الذهب. انعكست هذه العلاقة منذ الأزمة المالية العالمية. وبكل المقاييس، استمر هذا الاتجاه في عام 2023 على الرغم من زيادة أسعار الفائدة لدى البنك المركزي مما أدى إلى زيادة العائدات على العملات الورقية إلى أعلى مستوياتها منذ عام 2007.

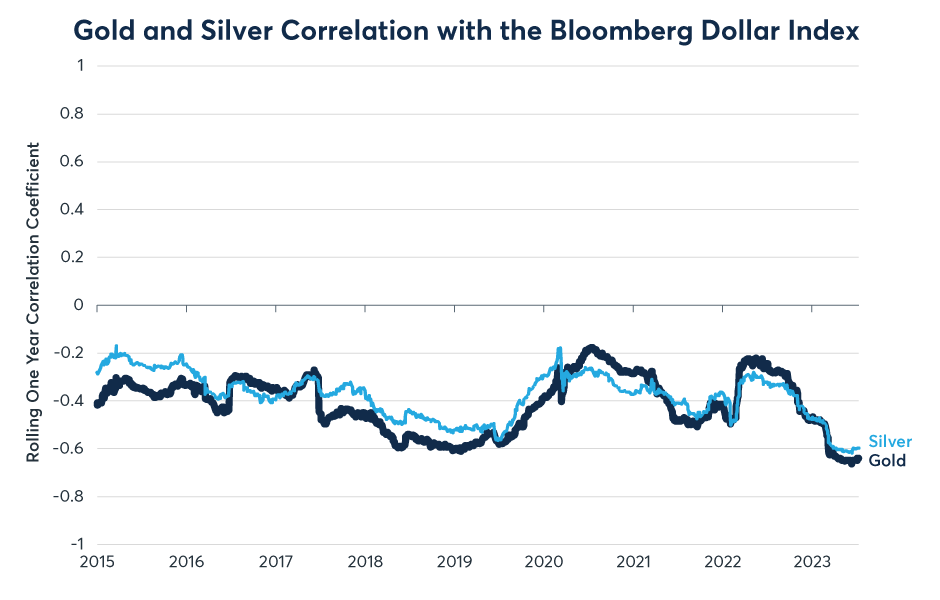

البنوك المركزية ليست الوحيدة التي تميل إلى رؤية الذهب كعملة. تشير الارتباطات القوية والسلبية باستمرار بين الذهب ومؤشر بلومبرج للدولار (BBDXY) إلى أن المتداولين يرون أيضًا الذهب كبديل للدولار الأمريكي، لا يختلف تمامًا عن العملات الموجودة في مؤشر بلومبرج للدولار مثل اليورو والين (الشكل 2).

الشكل 2: يرتبط الذهب والفضة ارتباطًا سلبيًا بالتغيرات اليومية في مؤشر بلومبرج للدولار

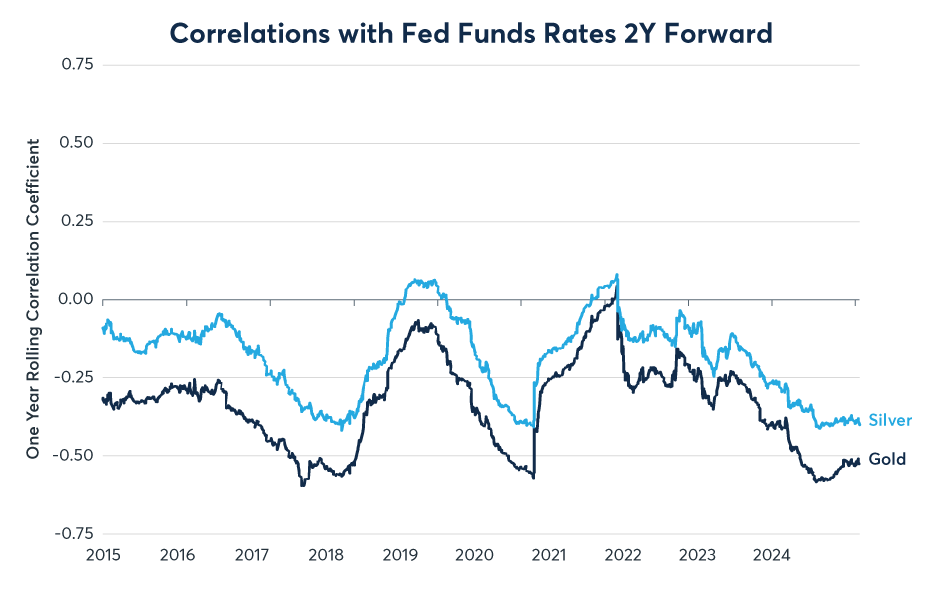

ما يفصل الذهب عن العملات الورقية التي يصدرها البنك المركزي هو أنه لا يدفع أي فائدة. وعلى هذا النحو، فإن أسعار الذهب عادة ما تنفر من احتمالات ارتفاع الأسعار. ومن المحتمل أن يكون هذا، إلى جانب قوة الدولار الأمريكي في عامي 2021 و2022، هو ما أدى إلى كبح أسعار الذهب. انتقلت أسواق الدخل الثابت من توقع أن يبقي بنك الاحتياطي الفيدرالي أسعار الفائدة عند الصفر لسنوات في عام 2021 إلى قبول أن بنك الاحتياطي الفيدرالي بحاجة إلى رفع أسعار الفائدة في النهاية إلى 5375٪. منذ عام 2015، كان لأسعار الذهب دائمًا ارتباط سلبي قوي مع التغير اليومي في العقود الآجلة لأموال الاحتياطي الفيدرالي بعد عامين (الشكل 3).

الشكل 3: نفور الذهب من ارتفاع أسعار الفائدة، يرتبط سلبًا بالعقود الآجلة لأموال الاحتياطي الفيدرالي

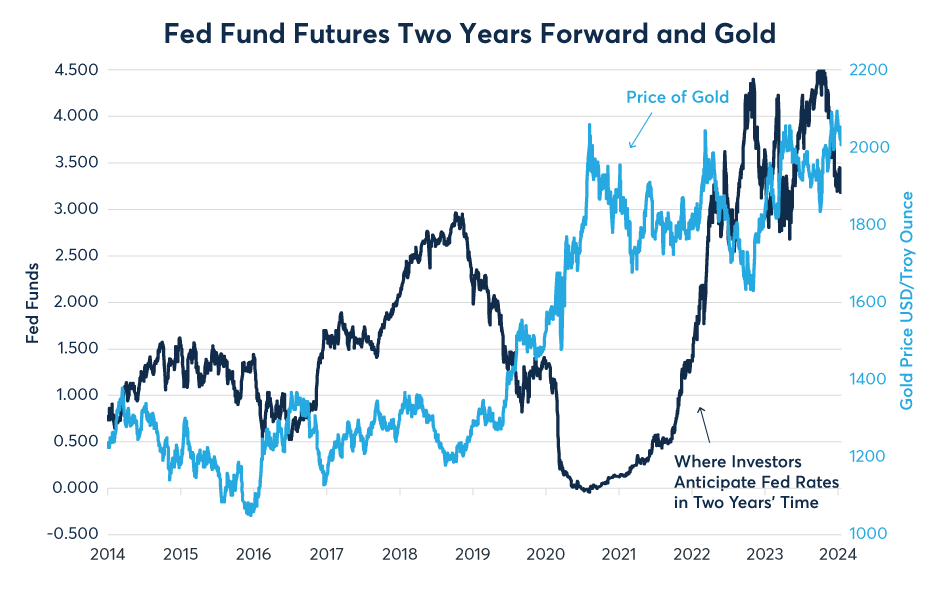

على الرغم من فشل الذهب في الارتفاع خلال ارتفاع التضخم في الفترة 2021-2023، يمكن للمرء أن يجادل بأن الذهب هو في الواقع وسيلة جيدة للتحوط من التضخم، لكنه يتوقع التضخم بدلاً من الاستجابة له. بين أكتوبر 2018 ويونيو 2020، انتقلت العقود الآجلة للأموال الفيدرالية من تسعير أموال الاحتياطي الفيدرالي لمدة عامين للأمام عند 3٪ إلى ما يقرب من الصفر. خلال هذا الوقت، ارتفعت أسعار الذهب من 1200 دولار إلى 2080 دولارًا للأونصة، وهو ارتفاع بنسبة 73٪. ومع ذلك، عندما وصل التضخم في عام 2021 وعزز في عام 2022، لم يكن ذلك خبرًا رائعًا للذهب لأنه دفع المستثمرين في أسعار الفائدة قصيرة الأجل (STIRS) إلى إعادة تقييم توقعاتهم لأسعار الفائدة الفيدرالية طويلة الأجل من 0٪ إلى 4.5. %. لذلك، في حين أن التضخم ربما يكون قد رفع أسعار الذهب إلى أعلى، فإن احتمال ارتفاع أسعار الفائدة (والواقع لاحقًا) دفع أسعار الذهب إلى الانخفاض مرة أخرى (الشكل 4).

الشكل 4: احتمال وواقع ارتفاع أسعار الفائدة منعت الذهب من الارتفاع من منتصف 2020-2023

إن السبب الذي دفع الذهب إلى الارتفاع في ديسمبر/كانون الأول الماضي واختراقه لفترة وجيزة إلى مستوى قياسي جديد هو احتمالات تخفيض أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي في عامي 2024 و 2025. ومن جانبه، اقترح بنك الاحتياطي الفيدرالي في “خطة النقاط” الخاصة به، نوعاً من التوقعات الداخلية بين أعضاء مجلس الاحتياطي الفيدرالي. أعلنت اللجنة الفيدرالية للسوق المفتوحة (FOMC)، أنها تسعى إلى خفض أسعار الفائدة بمقدار 75 نقطة أساس في عام 2024. ومع ذلك، فإن أسواق الدخل الثابت تتوقع شيئًا أكثر دراماتيكية، وهو قيام بنك الاحتياطي الفيدرالي بخفض أسعار الفائدة بنحو 200 نقطة أساس، مع احتمال أن يأتي التخفيض الأول لسعر الفائدة في وقت مبكر من اجتماع بنك الاحتياطي الفيدرالي في مارس.

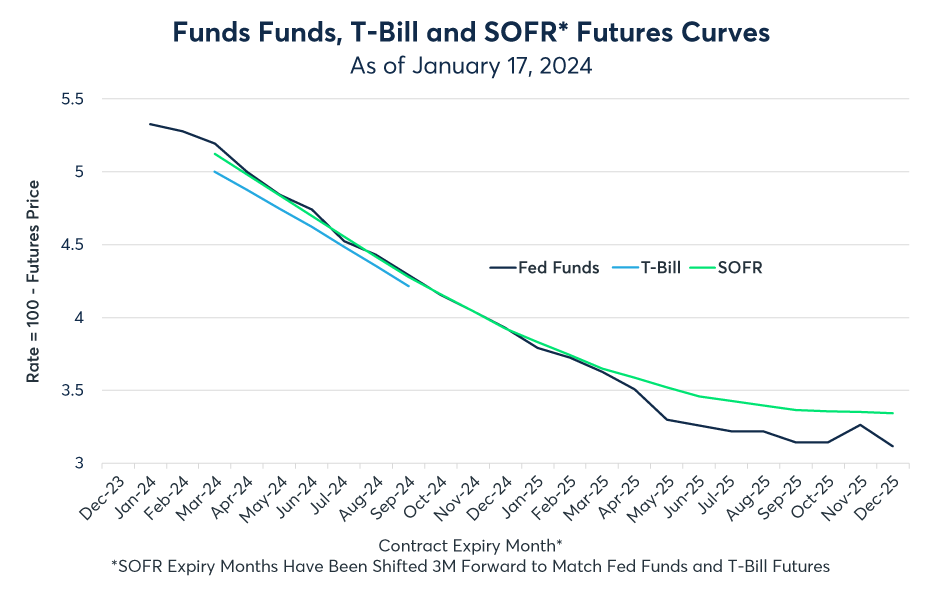

وفي حين أن التحرك نحو مثل هذا التسعير ربما يكون قد ساعد الذهب مؤخرًا، إلا أنه قد يشكل تحديًا للمستثمرين في الذهب في المستقبل. لكي يستفيد الذهب من تخفيضات أسعار الفائدة، قد يتعين عليها أن تتجاوز 200 نقطة أساس التي تقوم العقود الآجلة لأموال الاحتياطي الفيدرالي بتسعيرها بالفعل (الشكل 5)، مما يعني أن بنك الاحتياطي الفيدرالي قد يضطر إلى خفض أسعار الفائدة إلى أقل من 3٪ بحلول منتصف عام 2025 من أجل الحفاظ على ارتفاع الذهب. ذاهب.

الشكل 5: سعر العقود الآجلة لأسعار الفائدة الأمريكية حوالي 200 نقطة أساس من تخفيضات أسعار الفائدة الفيدرالية على مدار الـ 18 شهرًا القادمة

في نهاية المطاف، قد يعتمد أداء الذهب في عامي 2024 و2025 على أداء الاقتصاد الأمريكي. “الهبوط الناعم” مع الحد الأدنى من تخفيضات أسعار الفائدة على غرار 75 نقطة أساس التي اقترحها بنك الاحتياطي الفيدرالي قد يكون هبوطيًا بالنسبة للذهب. على النقيض من ذلك، فإن الانكماش الاقتصادي المصحوب بالمزيد من تخفيضات أسعار الفائدة المتوقعة حاليًا قد يرسل الذهب إلى مستويات قياسية جديدة.

البريد الأصلي

ملحوظة المحرر: تم اختيار النقاط التلخيصية لهذه المقالة بواسطة محرري “البحث عن ألفا”.